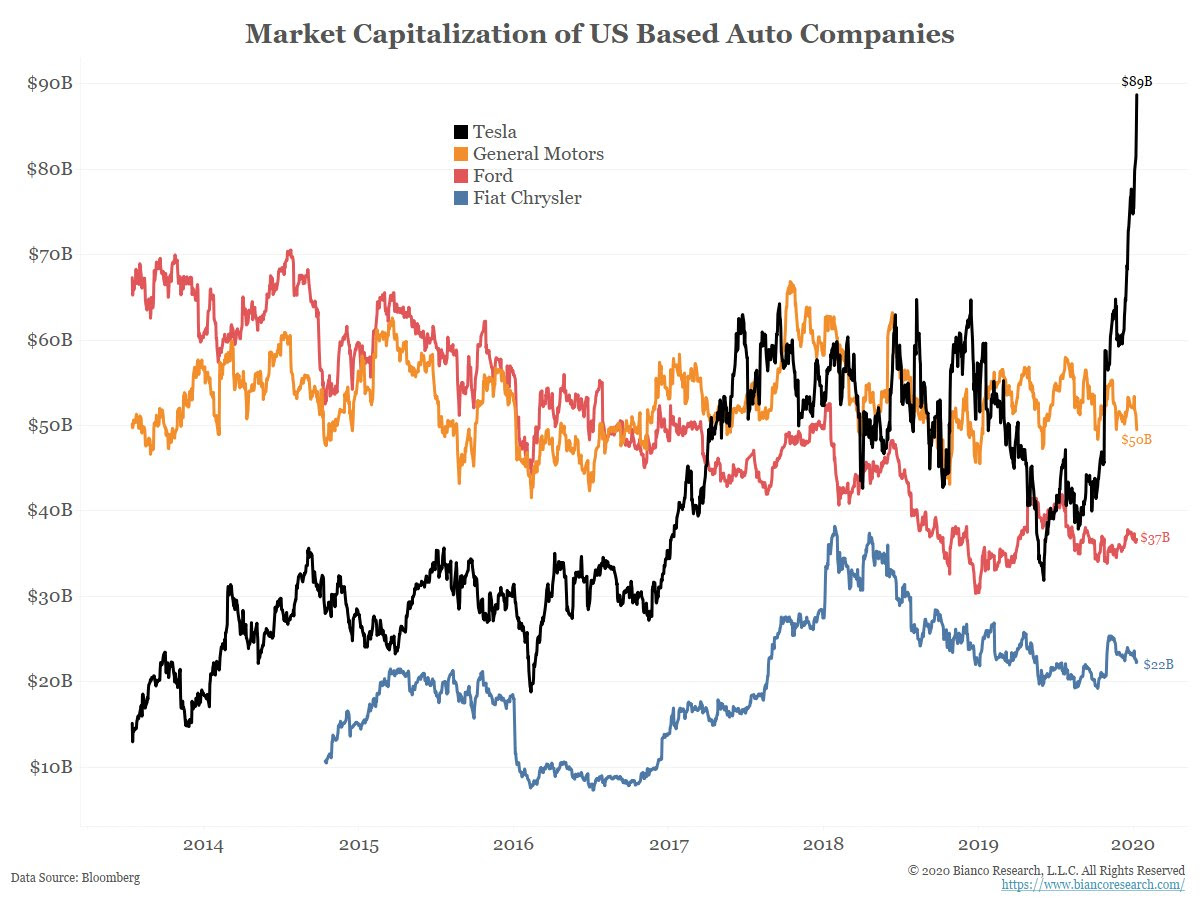

Actualmente, el market cap de Tesla (NASDAQ:) roza los USD 90 Billions. No sólo es el fabricante de autos más caro de la bolsa de EEUU sino que nunca en la historia una automotriz tuvo una valuación tan elevada.

Si volvemos a mirar la cantidad de autos que vende cada uno, podemos notar lo ridículo del precio de las acciones de Tesla (NASDAQ:).

Y si tomamos como métrica el ratio Price to Book (Precio sobre Valor Libros), Tesla (NASDAQ:) tiene una valuación cercana a 14x (su valor de mercado es 14 veces su valor contable).

Empresas como Toyota (T:), General Motors (NYSE:) y Ford (NYSE:) tienen una valuación cercana a 1x. Un disparate total.

Un dato curioso: ¡Toyota (T:) vendió más unidades sólo de su modelo Rav 4s en los Estados Unidos que autos que Tesla (NASDAQ:) vendió en todo el mundo!

El otro ejemplo es el de los unicornios: empresas tecnológicas con conceptos novedosos pero que pierden dinero de manera sistemática y tienen valuaciones astronómicas.

De acuerdo con el propio John Templeton, uno de los inversores más exitosos de la historia, es un delirio total encontrarnos con casos en los que empresas que pierden dinero tienen valuaciones de más de 20 veces ventas. Él las definió como “demencia temporal” del mercado e hizo una fortuna invirtiendo en contra de estas durante la burbuja de las punto com.

Hoy el mercado nos ofrece una nueva oportunidad con los unicornios, que pese a perder dinero, tienen valuaciones tan ridículas como estas:

- Datadog: 38 veces ventas

- Beyond Meat (NASDAQ:): 26 veces ventas

- Slack: 23 veces ventas

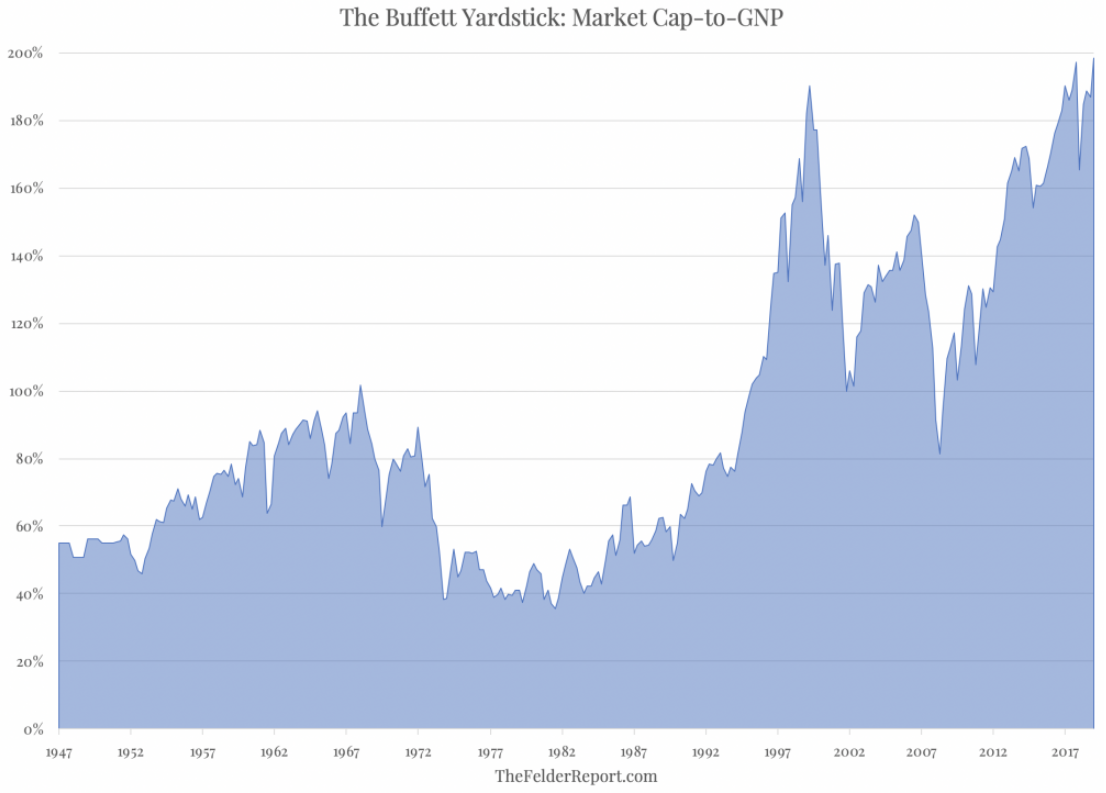

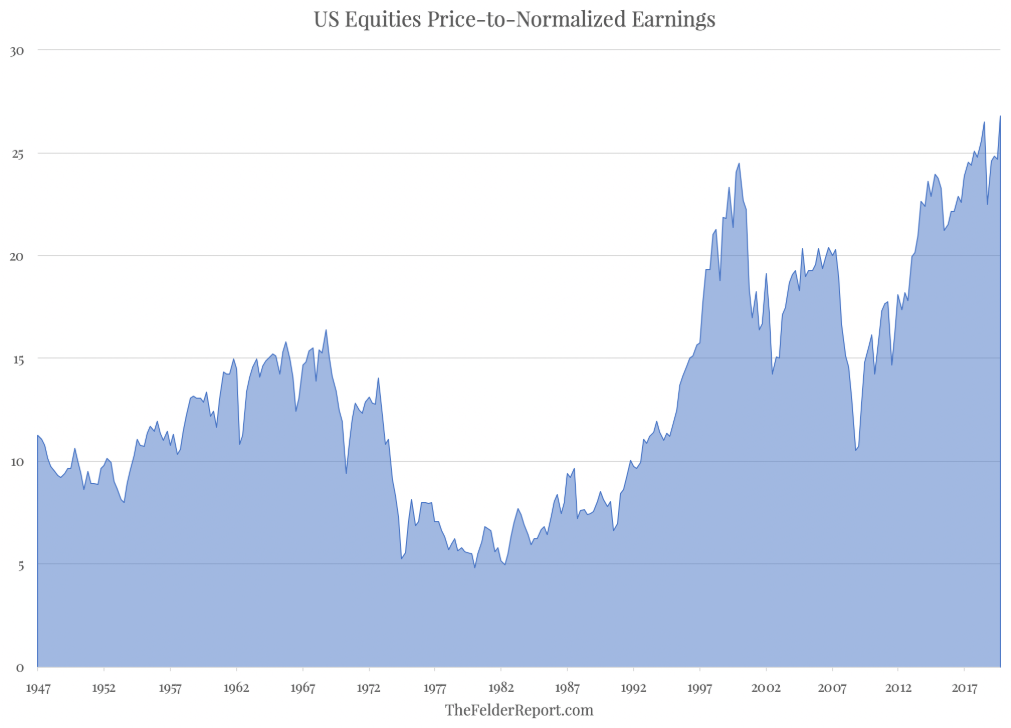

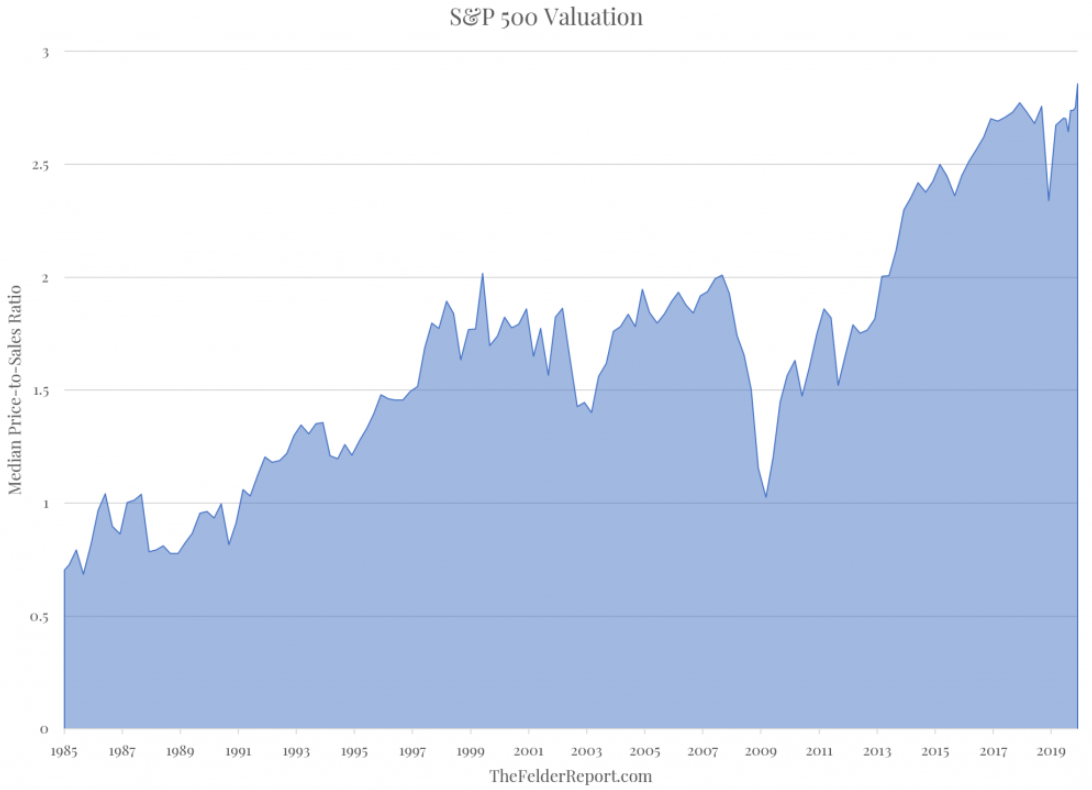

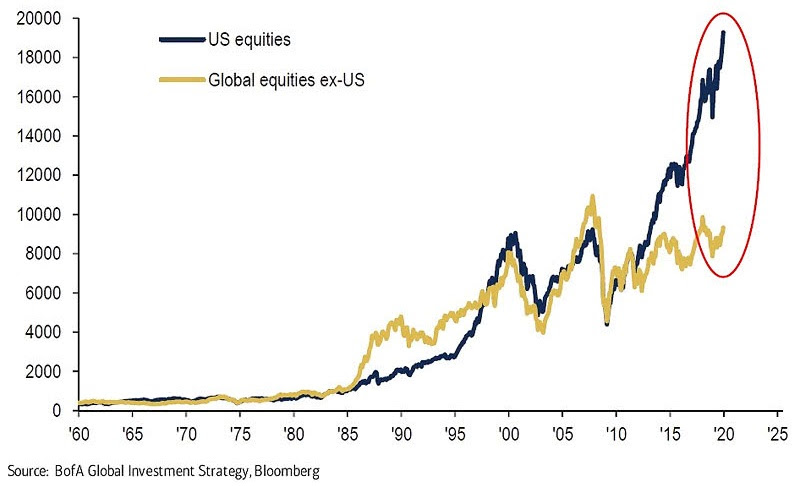

¿Y qué significa todo esto? Que la relación riesgo retorno y las perspectivas de largo plazo son las peores de toda la historia.

Nunca antes fue tan arriesgado estar comprado en acciones de EEUU.

Si bien no podemos decir exactamente hasta cuando va a subir la bolsa, estos niveles de delirio son insostenibles mucho tiempo más.

Cuando la bolsa caiga, esta vez será mucho peor que en las últimas dos crisis mundiales.

|