No todos somos traders de opciones, pero durante un año electoral hay al menos una opción binaria que nos importa bastante: la elección presidencial de EE. UU. Existen maneras de hacer trading con esta opción binaria, pero mi interés aquí no está en su valoración.

La gente suele entender que si una opción, que paga 1 dólar o nada (dependiendo del resultado del evento), se está vendiendo a 0,60 dólares, eso significa que el mercado cree que hay un 60% de probabilidad de que el evento ocurra. Esto se debe a que si el evento tiene un 60% de probabilidad de pagar 1 dólar, y un 40% de probabilidad de no pagar nada, el valor promedio esperado es 0,60 dólares. Sin embargo, lo que muchas personas no comprenden fácilmente es cómo esa probabilidad del 60% puede cambiar con el tiempo, incluso si no cambian las circunstancias subyacentes.

Si no eres un trader de opciones, esto puede resultar confuso. Si Trump tiene un 60% de posibilidades de ganar basándose en las circunstancias actuales el 31 de julio, entonces si se dan exactamente las mismas circunstancias el 31 de octubre, ¿no deberían las probabilidades de que gane seguir siendo del 60% (y por lo tanto, el precio no cambiaría)? La respuesta es no, en absoluto.

Supongamos que podemos resumir «las circunstancias actuales» con una sola medida, como la ventaja en puntos de las encuestas nacionales. En estos momentos, Trump tiene una ventaja de 2 puntos sobre Harris según la media de RealClearPolitics. Si esta ventaja se mantiene hasta el 5 de noviembre, Trump ganaría las elecciones (suponiendo que el ganador del voto popular gana automáticamente). En ese caso, sus probabilidades de ganar serían del 100%. Si solo obtuviera el 49% de los votos, sus probabilidades de ganar serían del 0%. Esto es el día de las elecciones, cuando las probabilidades tienen que ser 100% o 0%.

Antes del último día, el tiempo y la volatilidad juegan a favor del aspirante y en contra del líder. Si soy el líder, prefiero que nada cambie. Las buenas noticias pueden ayudarme, pero no alterarán mucho la situación (se espera que gane). En cambio, las malas noticias podrían transformar una victoria esperada en una derrota.

Cuanta más volatilidad haya, más impredecibles serán los acontecimientos, y hay más posibilidades de que lo que juega en mi favor se vuelva en mi contra. Si voy perdiendo, quiero que haya caos, y cuanto más me acerco al día de las elecciones, más estoy dispuesto a arriesgar para provocar ese caos. Es como en hockey o fútbol: si un equipo está perdiendo por 1 gol a falta de 1 minuto y saca al portero, no cambia nada si el rival marca un gol en la portería vacía, pero tener un jugador extra puede cambiar el resultado

Punto clave: la volatilidad ayuda a la opción «fuera del dinero». Una mayor volatilidad aumenta la delta (entendida vagamente como la probabilidad de acabar «dentro del dinero») de una opción «fuera del dinero». Del mismo modo, una mayor volatilidad reduce la delta de la opción «dentro del dinero»). Por eso puede haber sorpresas en octubre.

El tiempo afecta el precio de las opciones de manera similar a la volatilidad (dato curioso: duplicar la volatilidad implícita tiene el mismo efecto que cuadruplicar el tiempo hasta el vencimiento, según el modelo Black-Scholes). A medida que se acerca la fecha de vencimiento, el delta de una opción en el dinero aumenta gradualmente hasta llegar a 1,0 al vencimiento; por otro lado, el delta de una opción fuera del dinero disminuye gradualmente hasta llegar a 0,0. La razón es la misma: con más tiempo disponible, hay más oportunidades para que ocurran eventos favorables para el que está perdiendo (que podrían cambiar el resultado), y más posibilidades de que ocurran eventos desfavorables para el que está ganando.

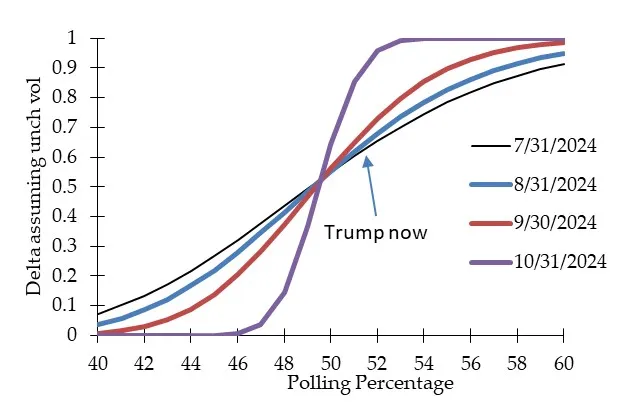

En el contexto de las elecciones, esto es lo que significa; importante: recuerde que esto es sólo una ilustración, no una predicción. Es un modelo de precios en el que he hecho muchas suposiciones para poder mostrar este punto.

|

Si Trump mantiene una ventaja similar en las encuestas nacionales dentro de dos meses, sus probabilidades de ganar podrían aumentar hasta alrededor del 70 %, en comparación con el 60 % actual. Luego, esas probabilidades subirían rápidamente hasta el 100 % en las semanas siguientes. Así es como se comportarán los contratos de eventos: los contratos sobre Trump deberían ir subiendo gradualmente, incluso si nada cambia, a medida que las oportunidades de que la carrera dé un giro se reducen.

Dos advertencias adicionales.

Primero: La opción no es exactamente como una opción europea que se decide el 5 de noviembre. Debido a la votación anticipada, el vencimiento efectivo es más cercano. Si Trump está liderando el 15 de octubre, ya está sumando votos reales. Por eso, es más como una opción exótica con un precio promedio ponderado. En consecuencia, el decaimiento del delta ocurrirá más rápido de lo que he modelado.

Segundo: He asumido que la volatilidad es constante. Sin embargo, no es así. La volatilidad implícita debería aumentar a medida que nos acerquemos al vencimiento (¡sorpresa de octubre!). Esto tenderá a contrarrestar el decaimiento del delta que he modelado.

En resumen: no tomes esto como un consejo de trading, sino como una visión útil sobre cómo evolucionan los deltas (y los contratos binarios). Espero que lo hayas encontrado interesante.

[1] Sabemos que esto no es del todo correcto porque en EE. UU. la presidencia se elige a través del Colegio Electoral, un sistema que surgió de un compromiso entre quienes querían que el presidente fuera elegido por el Congreso y quienes preferían el voto popular. En los últimos años, el ganador del voto popular no siempre ha ganado la presidencia, ya que el estado más poblado, California, ha votado abrumadoramente por el partido demócrata, alterando los números del voto popular.