- En abril del 2022, el Nasdaq, S&P y Dow Jones presentaron ajustes de -13.3%, -8.8% y -4.9%, mientras que el S&P/BMV IPyC cayó -11.2% (en dólares).

- Persiste una elevada inflación que generará mayores aumentos en las Tasas, el nulo avance entre Rusia y Ucrania, además de mayores confinamientos en China.

- Algunos reportes al 1T22 ayudaron a compensar la volatilidad, sin embargo, la visión de las expectativas de las empresas resulta modesta para el 2022.

Regresa la Volatilidad en Abril, y los Mercados se Mantiene Negativos en el 2022

Contrario a marzo, durante abril el Nasdaq, S&P y Dow Jones presentaron importantes ajustes de -13.3%, -8.8% y -4.9% respectivamente, dejando en estos 4 meses o de manera acumulada en 2022 caídas de -21.2%, -13.3% y -9.2% (el Nasdaq registra la máxima caída en el año). En los mercados persisten los siguientes aspectos: 1) Una visión de mayores aumentos en las Tasas de Interés (Jerome Powell no descarta en la próxima reunión un aumento de 50pbs) ante un elevado nivel de inflación que no cede; 2) La preocupación por las afectaciones económicas/financieras por el conflicto entre Rusia y Ucrania, de hecho, EUA presentó una caída en el PIB al 1T22; y 3) Los efectos adversos en las cadenas de suministros por los confinamientos en China (mantiene un elevado nivel de contagios). Algunos reportes financieros al 1T22 han logrado compensar el complicado 2022, sin embargo, existen empresas que mantienen modestas expectativas para el resto del año. Contrario a los primeros 3 meses del año, en abril el S&P/BMV IPyC presentó un ajuste en dólares de -11.2% (en pesos de -9.1%), aspecto que ha implicado que en el acumulado de este año registre una caída en dólares y pesos -3.1% y -3.5% respectivamente.

Abrimos el Escenario de una Posible Recuperación, Pero Preocupa el Entorno Global

En este mes se han presentado diversos reportes trimestrales, hasta el cierre de abril han reportado casi el 90% de las empresas de la muestra del IPyC (preliminarmente mejor a lo previsto). Cabe recordar que las cifras del periodo han confirmado nuestra visión del reporte Retos y Oportunidades 2022, por lo que será clave evaluar las últimos datos para evaluar si mantenemos nuestro estimado de 58,000 pts para finales del 2022.

Factores Clave en el 2022

En el mes de mayo esperamos otro movimiento por parte de la FED (pese a la caída del PIB), mayores niveles de inflación en EUA y México, además de revisiones a las expectativas de diversas empresas. En temas de inflación, consideramos que los datos que se publiquen durante los siguientes meses tendrán un impacto en los mercados, de hecho, será la limitante o el catalizador (nos preocupan los confinamientos en China y sus efectos en las cadenas de suministro) para mediar el ritmo de incremento en las Tasas. Persiste en la actualidad modestas expectativas en las Utilidades/Flujo para el S&P y la BMV, por lo que será clave evaluar si en el 2S22 podría presentarse alguna recuperación ante una mayor movilidad social y económica. Cabe mencionar que el sector con mayores cambios en cuanto a expectativas fue el Nasdaq.

BMV Retrocede desde Máximos Históricos

Durante el mes de abril, el S&P/BMV IPyC mostró un retroceso del -9.1% en términos nominales, después de marcar nuevos máximos históricos (57,064.16 pts. al comienzo del mes). Adicional a lo comentado, a nivel local la noticia más importante durante abril, es la temporada de reportes corporativos, de los cuales la muestra del IPyC ha presentado un crecimiento en Ventas y Ebitda de 13.7% y 12.6% respectivamente, impulsado por empresas del sector Aeroportuario, Consumo discrecional, Petroquímicos e Infraestructura.

Emisoras con Mejor desempeño

Durante el último mes, destacan los movimientos positivos de; Hotel (+7.9%), derivado de una favorable recuperación del sector turismo, tras las afectaciones por la pandemia del Covid-19; Bimbo (BMV:BIMBOA) (+4.7%) después de presentar un favorable reporte corporativo, el cual presentó un aumento en el volumen de ventas en EUA, México y Latam); Cuervo (BMV:CUERVO) (+3.9%), ante una mayor reactivación del consumo apoyada por la reapertura social; y Alpek (BMV:ALPEKA) (+1.7%), al considerar un importante aumento en los precios del petróleo y de materias primas.

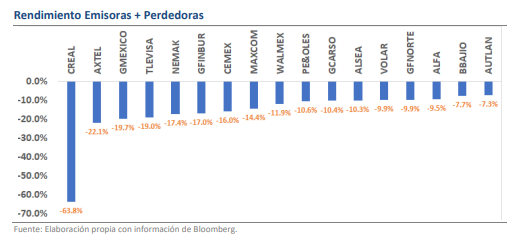

Emisora con Peor desempeño

Durante abril, destacan los movimientos negativos de; CReal (-63.8%), tras la incertidumbre generada por el impago de un bono suizo por CHF $170.0 millones; Nemak (BMV:NEMAKA) (-17.4%), derivado de una menor producción de vehículos, ante la escasez de semiconductores a nivel mundial; Cemex (BMV:CEMEXCPO) (-16.0%), como consecuencia de una mayor incertidumbre por las presiones inflacionarias y posibles afectaciones a nivel de márgenes; y Walmex (BMV:WALMEX) (-11.9%), resultado de cifras inferiores a las reportadas por la ANTAD durante el comienzo del año.

¿Qué acción debería considerar en su próxima operación?

Las capacidades de la computación con IA están transformando el mercado bursátil de México. Las estrategias ProPicks de IA de Investing.com son carteras de acciones ganadoras, seleccionadas por nuestra inteligencia artificial avanzada para México, EE.UU. y otros mercados interesantes alrededor del mundo. Nuestra principal estrategia, Titanes tecnológicos, casi duplicó el rendimiento del S&P 500 en 2024, uno de los años más alcistas de la historia. Y Líderes de la Bolsa Mexicana, diseñada para una amplia exposición al mercado, está mostrando un rendimiento de +385% con un historial probado de 10 años de rendimiento. ¿Qué acción de México será la próxima en dispararse?

Quiero ver cómo funciona la IA de ProPicks