- La Reserva Federal mantuvo su tasa sin cambios en un rango entre 0.00% y 0.25%.

- El tapering se anunciaría en noviembre y culminaría a mediados de 2022.

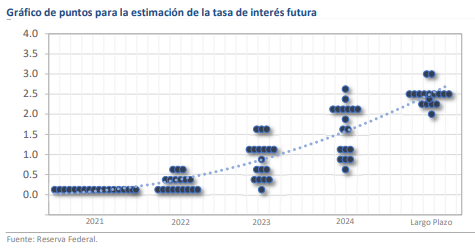

- El dot-plot sugiere que las tasas podrían empezar a subir el próximo año.

El planteamiento de una normalización más acelerada podría ser disruptivo

En EUA, la Reserva Federal comunicó hace unos momentos su decisión de política monetaria, que no contempla cambios para el nivel de la tasa de referencia ni en la estrategia de compra de activos. Este último punto había sido fuente de incertidumbre para los mercados en las semanas recientes, pues desde hace algunos meses se especulaba que el tapering pudiera anunciarse hoy. Sin embargo, a pesar de que la medida se pospuso, los mercados han reaccionado con cautela, pues las perspectivas de mediano plazo lucen más apretadas y el gráfico de puntos sugiere que el alza en las tasas de interés podría comenzar en 2022 y seguiría un ritmo más acelerado que el que se contemplaba previamente.

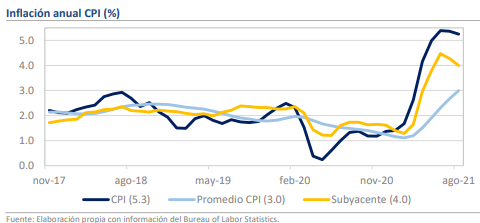

El pronóstico de inflación se revisó al alza desde 3.4% hasta 4.2% en 2021

Los cambios mencionados responden a un escenario de mayor preocupación por la inflación, lo que a su vez es soportado por un fuerte incremento en las expectativas para 2021, pues pasaron de 3.4% a 4.2% anual para el índice general y de 3.0% a 3.7% para el subyacente. Incluso, durante la conferencia de prensa, Powell fue bastante claro en que la inflación ya ha sobrepasado el umbral de lo que se considera como progreso suficiente y que la prolongación de la postura de paciencia de la Fed está relacionada con los inconvenientes que la propagación de la variante Delta ocasionó en los indicadores de empleo. Para 2022, la mediana de los estimados de los miembros se ubicó en 2.2% y 2.3% para el componente subyacente, por lo que la idea de que las presiones inflacionarias actuales son transitorias sigue vigente.

Las condiciones para el crecimiento de corto plazo son menos favorables

Otro cambio de relevancia en el escenario tiene que ver con la expectativa de crecimiento económico, que pasó de 7.0% para 2021 a 5.9%. Si bien esta cifra sigue siendo compatible con la recuperación de los niveles de producción precrisis, el ajuste es significativo y contrario a la lógica de un apretamiento más acelerado de la política monetaria, lo que podría reforzar la vulnerabilidad de los mercados financieros. No obstante, los pronósticos para la tasa de desempleo tuvieron pocos cambios y se sigue esperando que el mercado laboral se acerque a las condiciones de pleno empleo hacia finales de 2022.

El tapering se anunciaría en noviembre y culminaría a mediados de 2022

Así, durante la sesión Powell se mostró confiado en el avance conseguido por la economía en lo que va de 2021 y mencionó que en caso de que el entorno siga mejorando podrían anunciar y dar inicio con el tapering tan pronto como en la reunión de principios de noviembre. Agregó que el esquema más apoyado al interior del Comité es uno en el que la medida se ejecute de manera ágil, por lo que la disminución progresiva en la compra de activos culminaría hacia mediados del próximo año.

El dot-plot sugiere que las tasas podrían empezar a subir el próximo año

Sobre los cambios en el gráfico de puntos, la actualización de septiembre muestra una fuerte división sobre el nivel de la tasa en 2022, pues 9 de los 18 miembros piensan que es apropiado un incremento de al menos 25 puntos base. En consecuencia, el nivel estimado para la tasa de referencia el próximo año pasó a un rango de entre 0.25% y 0.50%. Además, para 2023, 9 de los miembros opinan que debería de haber al menos 3 movimientos de tasa, lo que implica un ritmo de alzas mucho más acelerado que en el pasado, cuando se pensaba que la tasa superaría el nivel de 1.0% hasta después de dicho año. Finalmente, el nivel estimado para la tasa neutral permaneció sin cambios en 2.50% y el gráfico apunta a que al llegar a 2024, la tasa se ubicaría muy cerca de dicho nivel.

Rumbo Económico

La Reserva Federal optó una vez más por un enfoque de prudencia ante las disrupciones que se han registrado en agosto y septiembre por los rebrotes de Covid-19. Sin embargo, desde nuestra perspectiva, el mensaje sobre el tapering ha adquirido mucho mayor forma y claridad, lo que permitirá que los mercados se preparen para el eventual anuncio y la ejecución en el mes de noviembre. Además, consideramos que, si bien la decisión de hoy no constituye una sorpresa mayúscula, el enfoque más severo con el que se abordó el camino hacia la normalización de la política monetaria sí podría ser un elemento disruptivo para los mercados, especialmente para los activos de riesgo como el peso mexicano que se han beneficiado de la amplia liquidez que ha prevalecido desde 2020. Tras la conferencia de prensa y la presentación del documento, el tipo de cambio se ha depreciado en más de 0.6% y al momento cotiza en $20.06 por dólar.