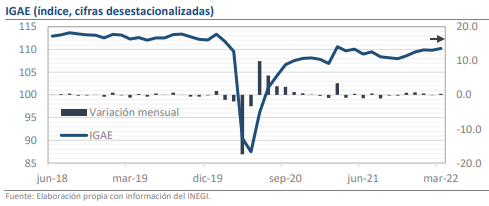

• En marzo el IGAE tuvo un alza de 0.34% mensual vs +1.1% pronosticada por el IOAE.

• 6 de las 14 actividades bajaron en el mes, resalta el comercio minorista con -3.43%.

• El PIB del 1T-22 fue revisado desde +0.88% trimestral hasta +1.01%.

Seguimos esperando un avance de la economía de 1.72% en todo el año

Hoy se publicaron los datos del IGAE de marzo de 2022. Con cifras reales, el índice alcanzó un nivel de 110.2 puntos, lo que implica un avance de 0.34% mensual (m/m) respecto a los 109.8 de febrero, pero una caída de 0.34% frente a marzo de 2021. El dato fue bastante menor en comparación con el estimado central de +1.1% que había sido reportado por el IOAE y que había generado un aura de optimismo en torno a la perspectiva para la actividad. Sin embargo, debido a que la tendencia de crecimiento derivada del IGAE es de extrema fortaleza, las cifras del PIB para el primer trimestre del año fueron revisadas al alza desde +0.88% trimestral hasta +1.01%, pero la cifra pudo haber sido hasta de +1.44% si se hubiera cumplido el pronóstico.

6 de las 14 actividades bajaron en el mes, resalta el comercio minorista con -3.43%

Sobre el IGAE, el resultado incluye algunas señales de cautela, pues 6 de las 14 categorías de la actividad económica tuvieron variaciones mensuales negativas. De especial atención es el caso de los servicios, pues cayeron en 0.08% m/m, principalmente por una baja de 3.43% en el comercio al por menor. Este es su peor desempeño de los últimos 9 meses y la magnitud es tal que se borra el avance acumulado obtenido en dicho periodo. Además, el comercio vuelve a ubicarse por debajo de sus niveles de inicios de 2020, lo que empaña los prospectos de la recuperación y podría relacionarse a los desgastes en los fundamentales del consumo.

El PIB del 1T-22 fue revisado desde +0.88% trimestral hasta +1.01%

Desde la óptica trimestral, el avance fue relativamente parejo entre la industria y los servicios, pero la mayor percepción de seguridad que han brindado las vacunas contra el Covid y la menor agresividad de las nuevas cepas provocaron que las industrias de esparcimiento (+13.0% t/t) y el turismo (+5.9% t/t) fueran las más beneficiadas. No obstante, estas aún tienen un potencial de crecimiento importante, pues se ubican 9.3% y 12.3% por debajo de sus niveles de enero del 2020. Hacia adelante, el panorama para estos rubros luce mixto, pues, aunque la más acelerada recuperación de la demanda doméstica es un catalizador positivo, el incremento en costos y otros factores locales podrían ralentizar el ritmo.

Rumbo Económico

Aunque el desempeño en el primer trimestre del año fue mucho mejor al estimado inicialmente, el panorama para la actividad sigue siendo adverso y, por ahora, se mantiene alineado con nuestra perspectiva de un avance total de 1.72% en 2022. El dato de marzo muestra que la economía ha normalizado su desempeño tras el inesperado repunte de finales del año pasado, por lo que será difícil tener crecimientos superiores a 1.0% en los siguientes trimestres. En su lugar, esperamos que el rezago en la inversión y el desgaste que el consumo pueda sufrir por la prolongación de la vorágine inflacionaria constituirán desafíos sustanciales. Tras la publicación del dato, el peso ha depreciado en 0.2% y cotiza en $19.91.