A la apertura de la sesión americana, el peso mexicano opera estable, en torno al nivel de cierre del viernes y se posiciona en el 9° lugar dentro de las monedas de países emergentes que presentan mayores ganancias frente al dólar. La divisa mexicana se vio favorecida por cifras de INEGI que muestran que las exportaciones siguieron aumentando a doble dígito a tasa anual en octubre. Además, el creciente malestar en China por las estrictas restricciones por el COVID-19 impuestas por las autoridades aumentó el apetito por monedas latinoamericanas. Mientras que el dólar, medido a través del índice DXY, abre a la baja. La atención de los mercados seguirá en la información que ayude a tratar de anticipar los siguientes movimientos de la Reserva Federal. En ese sentido, lo más importante para observar esta semana seguirán siendo las declaraciones de funcionarios del banco central, incluida la presentación de Jerome Powell, presidente de la Fed, en el Brookings Institution del miércoles. En lo que respecta a indicadores económicos, el BLS difundirá el reporte laboral de noviembre el viernes, para el que se espera que la economía estadounidense siga mostrando que se encuentra en pleno empleo. El consenso del mercado estima una generación de 200 mil plazas, luego de haberse creado 261 mil el mes previo. Con ello, la tasa de desempleo se mantendría en 3.7% por segundo mes.

USD/MXN Spot

• El peso cerró la sesión previa en $19.34 unidades, con una apreciación de 0.23% (4.50 centavos). Durante la sesión overnight, la cotización alcanzó un mínimo en $19.31 y un máximo en $19.36 unidades. Para hoy estimamos un rango de fluctuación entre $19.27 y $19.40 pesos por dólar, considerando niveles de soporte en $19.25 y de resistencia en $19.45 pesos por dólar.

• En octubre se registró un déficit comercial de $2,012 millones de dólares (mdd). Las exportaciones aumentaron 17.7% a/a, en $49,275.3 mdd; de las cuales, las no petroleras crecieron 18.5% a/a y las petroleras 6.9% a/a. Las exportaciones no petroleras dirigidas a EE.UU. subieron 19.1% a/a y las destinadas al resto del mundo se elevaron 15.3% a/a. Mientras que, las importaciones avanzaron 14.8%, $51,287 mdd en compras no petroleras (+15.0% a/a) y un aumento en las importaciones de petróleo (+13.5% a/a).

EUR/USD Spot

• El euro cerró la sesión anterior en $1.04 unidades, con una depreciación de 0.06% (0.06 centavos). Durante la sesión overnight, la cotización alcanzó un mínimo en $1.034 y un máximo de $1.050 unidades.

• Para hoy estimamos un rango de cotización entre $1.034 y $1.053 dólares por euro, considerando niveles de soporte en $1.035 y de resistencia en $1.054 unidades.

• En octubre, los préstamos a los hogares de la Eurozona aumentaron 4.2% a/a, hasta los $6.81 billones de euros, lo que implica una desaceleración desde el avance del 4.4% del mes anterior y alejándose aún más del máximo de casi 14 años del +4.6% alcanzado en mayo, debido al aumento los costos de endeudamiento y la elevada inflación.

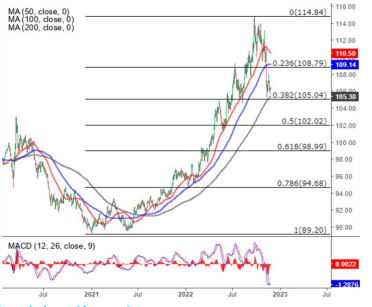

Índice DXY

• Los futuros del crudo WTI caen 2.5% y operan en torno a los $74.4 dólares por barril, alcanzando los niveles más bajos desde diciembre del año pasado, ya que las protestas generalizadas en China por su estricta política de ‘covid cero’ empeoraron la confianza de los inversores y las perspectivas de demanda. Los precios del petróleo también se vieron presionados por la entrega de la licencia a Chevron Corp (NYSE:CVX), por parte de EE.UU., para que reanude su producción de petróleo en Venezuela. El índice de referencia del petróleo de EE.UU. entró a su cuarta semana consecutiva de caídas, ya que persiste la incertidumbre relacionada con el covid-19 en China y los crecientes temores de una recesión mundial. Mientras que, los inversionistas continúan pendientes del plan del G-7 para imponer un límite de precio al petróleo ruso y a la reunión ministerial de la OPEP+ a celebrarse el viernes.