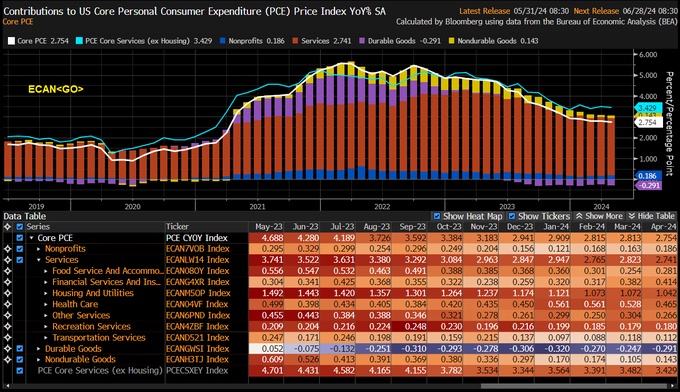

El reciente reporte de inflación sobre el consumo muestra un crecimiento de 0,2% en comparación con el 0,3% del índice general mensual. A nivel anual, el índice se mantuvo en 2,7%, tanto en el índice general como en el núcleo inflacionario, que registró un aumento mensual de 0,45%, en línea con lo esperado, y un incremento anual de 2,8%, también conforme a las expectativas. Buena parte de la inflación se concentro en rentas y servicios públicos, los cuales en teoría deberían bajar los próximos meses.

Aunque el progreso inflacionario es lento, el hecho de que no esté empeorando ha contribuido a aliviar un poco el mercado de bonos. En cuanto a los gastos totales e ingresos, estos últimos se mantienen estables con un crecimiento del 0,3%, como se había anticipado. Sin embargo, los gastos disminuyeron a un 0,2% en abril, en comparación con el 0,7% del mes anterior, lo que indica una desaceleración en el crecimiento del consumo. Esto es significativo para una economía donde el 70% depende del consumo local.

Esta situación incrementa la probabilidad de que la Reserva Federal (FED) decida reducir las tasas de interés antes de que finalice el año 2024, aunque no representa un cambio drástico en la narrativa que han mantenido hasta ahora. La semana que viene tendremos el reporte de empleos, lo cual seguramente seguirá trayendo movimientos interesantes en la bolsa