Análisis Económico

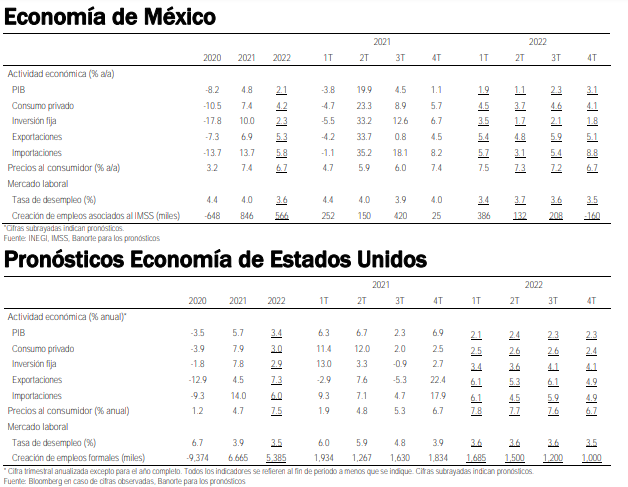

En México, INEGI publicará el PIB del 1T22, el cual esperamos en +1.1% t/t (+1.9% a/a). Los servicios se habrían recuperado 1.5%, con la mayoría de los rubros al alza, mientras que la industria subiría 1.2%, impulsada por las manufacturas. Además, tendremos una agenda abultada, destacando el IGAE de febrero y la balanza comercial de marzo. En el entorno internacional, estaremos pendientes al PIB del 1T22 en EE.UU., el cual estimamos que se desacelerará a 1.5% t/t anualizado, principalmente por una reducción en los inventarios. No habrá comentarios de miembros del Fed debido al periodo de silencio previo a la decisión del 4 de mayo.

Estrategia de Renta Fija y Tipo de Cambio

En la semana los inversionistas asimilaron comentarios más hawkish de miembros del Fed generando un ajuste en las expectativas del mercado y mayores presiones en las tasas de corto plazo. De esta forma, la curva de Treasuries ajustó +24pb en el extremo corto y +4pb en el extremo largo. En este mismo sentido, la curva de Bonos M se aplanó con la referencia de 10 años cerrando en 8.83% (-2pb). En términos de estrategia, vemos mayor atractivo en el belly de la curva de Bonos M y esperamos que las tasas continúen extendiendo el aplanamiento observado. En el mercado cambiario, el dólar se fortaleció por tercera semana consecutiva (DXY +0.6% s/s). En tanto, el peso mexicano perforó al alza el nivel psicológico de 20.00 para cerrar en 20.23 por dólar, equivalente a una depreciación semanal de 1.3%. Para la siguiente semana, estimamos un rango de operación entre: USD/MXN 20.00 y 20.60.

En el Mercado Accionario

Los mercados accionarios continúan reflejando elevados periodos de volatilidad, y tomas de utilidades prácticamente generalizadas en los principales índices. El apetito por riesgo sigue determinado por las crecientes preocupaciones relacionadas con el impacto del conflicto en Ucrania, que sigue sin ceder, y que ha detonado mayores presiones inflacionarias a nivel global. Lo anterior ha incrementado las especulaciones en torno a alzas más agresivas en las tasas de interés por parte del Fed, e inquietado a los mercados respecto a la afectación sobre el crecimiento económico. Esto ha distraído un tanto los reflectores de la temporada de reportes corporativos, apenas en la fase inicial; no obstante, la atención se irá volcando de manera más importante hacia ellos, con los resultados de 173 empresas del S&P500 en EE.UU. y de 27 del IPC en México.

En el Mercado de Deuda Corporativa

En la semana no se colocaron emisiones en el mercado de deuda corporativa de largo plazo, apoyado por la semana de baja actividad tras los días feriados. De acuerdo con el pipeline, las siguientes emisiones se esperan para el mes de mayo por parte de Navistar Financial, por lo que el monto emitido del mes cerraría en $4,963 millones (- 77.0% a/a). Destaca que, dentro del pipeline, todas las emisiones esperadas son quirografarias, tras un mes de abril donde todo lo colocado fue mediante bonos estructurados (ABS), lo que consideramos un cambio en la tendencia para los siguientes meses.