- Esperamos una temporada de reportes al 2T22 con crecimientos moderados para las empresas del IPyC, presiones en márgenes y reducción de expectativas.

- Estimamos crecimiento en Ventas y Ebitda de 6.4% y 2.7% respectivamente.

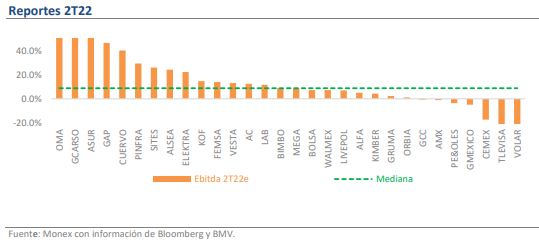

- Las Ganadoras: Oma, Asur (BMV:ASURB), Gap, Cuervo (BMV:CUERVO) y Pinfra (BMV:PINFRA).

Reportes al 2T22: Crecimiento en Ventas y Ebitda de 6.4% y 2.7% respectivamente.

Una vez concluido el 2T22, las empresas que cotizan en Bolsa tendrán para reportar sus resultados financieros hasta el próximo 28 de Julio. Para las empresas de la muestra del S&P’s/BMV/IPyC estimamos reportes de un dígito a nivel operativo, con un crecimiento estimado en Ventas, Ebitda y Utilidad Neta de 6.4%, 2.7% y 11.4% respectivamente. La mediana de crecimiento para nuestra muestra de más de 50 emisoras, a nivel de Ventas, Ebitda y Resultado Neto es de 14.2%, 10.9% y 21.6% respectivamente.

Se Modera el Ritmo de Crecimiento y Aumentan los Costos significativamente.

Los resultados de las empresas al 2T22 presentarán una moderación en el ritmo de crecimiento que venían presentando en trimestres previos, ante menores volúmenes por un menor poder adquisitivo del consumidor, enrarecimiento del entorno internacional, mayores tasas de interés y elevadas presiones inflacionarias que se reflejarán en aumentos significativos en los costos para las empresas, y por lo tanto en menores márgenes. De esta manera, esperamos que el Margen Ebitda para las empresas del IPyC se ubique en 23.2%, una disminución de 84pb respecto a los niveles de 24.0% del mismo trimestre del año anterior. En cuanto al Resultado Neto, para las empresas del IPyC esperamos un incremento del 11.4% respecto al 2T21, no obstante, algunas empresas podrían comenzar a mostrar el impacto del incremento en tasas en sus costos financieros.

Las Ganadoras: Oma, Asur, Gap, Cuervo y Pinfra

Dentro de la muestra de las empresas que componen el IPyC, resaltan como los mejores reportes estimados a nivel de Ebitda: Oma, Asur, Gap, Cuervo y Pinfra, reflejando aún un proceso de recuperación y bajas bases de comparación. Los reportes más débiles los esperamos en Volar, Tlevisa, Cemex (BMV:CEMEXCPO), Gmexico (BMV:GMEXICOB) y Pe&oles .

¡Atención al Crecimiento en Ebitda!

En este reporte presentamos los resultados esperados para las empresas del S&P’s BMV IPyC, así como para una muestra más amplia. Es importante atender al crecimiento que tengan las empresas a nivel de Ebitda principalmente, pues un mayor crecimiento en este rubro mejora las valuaciones de la empresa (en su múltiplo FV/Ebitda, el más visto por los inversionistas) y aumenta el potencial de rendimiento por Precios Objetivo. Emisoras con crecimientos mayores a lo esperado (+5% vs. estimado), podrían tener un efecto inmediato positivo en el precio de la acción. Por el contrario, emisoras con crecimientos abajo de lo esperado (-5% vs. estimado), podrían tener un efecto inmediato negativo en su cotización.