• La Reserva Federal publicó las minutas de su reunión de mayo.

• El escenario de que la tasa supere su nivel neutral tiene apoyo de varios miembros.

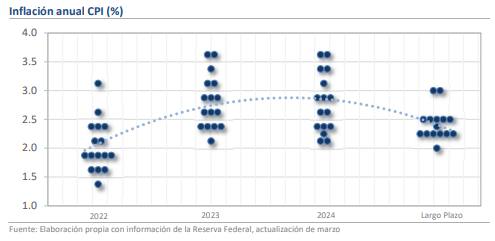

• Los mercados descuentan que la referencia se ubicará cerca de 3.0% al cierre de año.

La actualización de los estimados en la reunión de junio tendrá numerosos cambios

Esta tarde, la Reserva Federal publicó las minutas correspondientes a la decisión anunciada el 4 de mayo en la que se incrementó la tasa de referencia en 50 puntos base por primera vez desde mayo de 2000. En línea con el tono que manejó Jerome Powell durante la conferencia de prensa en dicha ocasión, las minutas muestran alerta por la elevada inflación y dejan ver que existe un amplio consenso para incrementar las tasas de referencia en 50 puntos base por lo menos en las reuniones de junio y julio, por lo que la tasa se ubicaría en un rango entre 1.75% y 2.00% a inicios del segundo semestre del año. No obstante, han habido piezas clave de información tras la sesión de principios de mes, por lo que, aunque consideramos que la Fed conserva una posición decididamente hawkish, es posible que se den ciertos matices al tono del documento entre los miembros del Comité, sobre todo en lo relativo a la estabilidad del sistema financiero y la trayectoria de la actividad económica.

Los mercados descuentan que la referencia se ubicará cerca de 3.0% al cierre de año

Quizá, los comentarios que dan más detalle a lo que ya se conocía sobre la decisión tienen que ver con el apoyo que existe entre los funcionarios por llevar la postura de política monetaria a territorio restrictivo en el corto plazo. Ello implicaría que la tasa de referencia se ubicaría por encima de la estimación de neutralidad que fue fijada entre 2.25% y 2.50% en la sesión de marzo. Hasta hace poco, los mercados no vislumbran este escenario y en su lugar perfilaban una tasa cercana a niveles de entre 2.00 y 2.25%, que es algo similar a lo que sugirió la última actualización del gráfico de puntos de la Fed, pero en las últimas semanas los indicadores han escalado alrededor de 50 puntos base, lo que implicaría que se darían movimientos de +25 puntos base en septiembre, noviembre y diciembre.

Rumbo Económico

El entorno económico permanece con un elevado grado de incertidumbre y condiciones que cambian constantemente. Desde la decisión del 4 de mayo, los mercados han centrado su atención en la posibilidad de que ocurra una nueva recesión ante la inversión de las curvas de rendimientos y algunos débiles indicadores macroeconómicos. Asimismo, la inflación tuvo su primer descenso en 8 meses y aunque las presiones en el margen se mantienen, por ahora se han evitado nuevos shocks que impacten sustancialmente la trayectoria prevista. De esta manera, consideramos que pueden darse varios cambios en los estimados que presentarán el próximo 15 de junio, aunque es muy probable que la dinámica siga sugiriendo que las tasas se acercarán a niveles de 3.0% cuando termine el año. Tras la publicación del documento, el peso mexicano se ha mantenido estable en $19.82 por dólar.