• El rango para la tasa de referencia llegó a ubicarse entre 1.50 y 1.75%.

• La postura de política monetaria permanecería restrictiva los próximos 2 años.

• El pronóstico de crecimiento se revisó a la baja de 4.0% a 2.8%.

Los mercados reaccionan positivamente, pero las condiciones permanecen volátiles

En EUA, la Reserva Federal comunicó hace unos momentos su decisión de incrementar la tasa de interés en 75 puntos base (pb), el alza más grande desde 1994. Con el movimiento, el tercero del año y del actual ciclo alcista, el rango para la tasa objetivo se establece entre 1.50 y 1.75%, un nivel que al cierre de 2021 se esperaba hasta finales de 2023. Aunque previo al anuncio, la división en las expectativas de los mercados financieros era fuerte, las posibilidades de que la tasa subiera en esta magnitud se fortalecieron el viernes pasado luego de la publicación de un mal dato de inflación para mayo. En ese sentido, la sesión de hoy muestra que la Fed está dispuesta a reaccionar ante los cambios que afecten el panorama previsto y, por lo tanto, será complicado tener una expectativa fija para el futuro de la tasa de referencia, situación que ha abonado a la elevada volatilidad que presentaron los mercados financieros durante el cierre.

La postura de política monetaria permanecería restrictiva los próximos 2 años

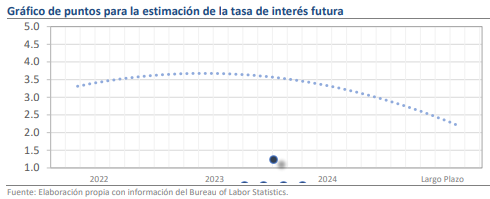

Más allá del incremento de 75 pb, el tono de la decisión fue bastante hawkish, sobre todo en lo que se refiere a la actualización del gráfico de puntos, pues muestra que los miembros están dispuestos a llevar la tasa a un nivel de entre 3.25 y 3.50%. Este rango es casi el doble de lo que indicaba la actualización de marzo (1.75 y 2.00%) y se encuentra muy arriba del umbral de 2.50%, que es la estimación para la tasa neutral. Además, los pronósticos para 2023 y 2024 sugieren que la tasa permanecería por arriba de 3.00%, lo que implica que la postura monetaria será restrictiva por un horizonte indefinido.

El pronóstico de crecimiento se revisó a la baja de 4.0% a 2.8%

Adicional a este posicionamiento, mucho más agresivo de lo observado antes en el año, las proyecciones macroeconómicas tuvieron un notable deterioro. De manera especial, resalta la revisión a la baja en el pronóstico de crecimiento económico desde 4.0% hasta 2.8%, lo que podría alimentar los temores de que la fuerte desaceleración en el ritmo de avance de la producción inducirá una recesión en un horizonte de 12 a 24 meses. Incluso, durante la conferencia de prensa Powell mencionó que esperarían observar una mayor ralentización del consumo como parte del proceso de expiración de las presiones inflacionarias.

Rumbo Económico

La inflación sigue siendo el principal reto para la economía de Estados Unidos y la Fed muestra que está dispuesta a ponerse al corriente tras varios meses de rezago en la postura monetaria. Aunque por ahora luce poco probable que se repita el alza de 75 puntos y sin importar que Powell haya establecido que si se observan caídas sostenidas en las tasas mensuales de inflación la escalada de tasas podría ser menos precipitada, el cambio en la perspectiva es bastante significativo y pensamos que las condiciones para los mercados financieros permanecerán adversas. En los próximos días estaremos revisando al alza nuestro pronóstico para la tasa de referencia en EUA, hacia niveles superiores a 3.0%.

En 2023 y 2024, la tasa entraría en territorio restrictivo

Respecto al dot-plot, el consenso para 2022 es bastante frágil, pues 7 de los 16 votantes del comité piensan que lo apropiado es llevar a la tasa a un nivel por encima del 2.0% al cierre de año. De esta manera, consideramos que es posible que la tasa cierre el año en cerca de 2.5% si el impacto en los precios de los energéticos, metales, alimentos y manufacturas por la invasión rusa a Ucrania es mayor al estimado. No obstante, una de las sorpresas mayores es que para 2023 y 2024 la mayoría considera prudente que la tasa se ubique entre 2.75% y 3.00%, un rango que es superior en 50 puntos base al estimado para la tasa de interés de equilibrio, lo que implicaría que la política monetaria sería restrictiva al menos durante los siguientes 2 años.

Rumbo Económico

La normalización de la política monetaria en Estados Unidos ha sido el principal catalizador de los mercados financieros en los últimos meses, pues estos fueron beneficiados por la postura ultra laxa que prevaleció durante la pandemia. Aunque la perspectiva de menor liquidez ha propiciado oleadas de volatilidad en las últimas semanas, las reacciones inmediatas al anuncio de la Fed han sido positivas, lo que podría obedecer a que el escenario no incorpora sorpresas significativas a las que contemplaban los participantes del mercado. No obstante, hacia adelante, esperamos que la Fed siga siendo bastante dependiente de los datos y es probable que la trayectoria de la tasa sufra modificaciones. Dada la magnitud de los cambios que han acontecido en el horizonte tras el estallido de la guerra en Europa del Este, creemos que la Fed considerará oportuno tener una postura aún más cauta, aunque en caso de que se materialicen las noticias sobre un potencial acuerdo de cese al fuego entre las partes, nos parece que el panorama planteado hoy tendrá una mayor estabilidad en el año. Tras la publicación del comunicado y la conferencia de prensa, el rendimiento de los Bonos del Tesoro a 10 años han caído en más de 2.0% (-5 pb), el índice del dólar lo ha hecho en 0.75% y el peso mexicano se ha apreciado en una magnitud similar, pasando de $20.74 a $20.63 pesos por dólar.