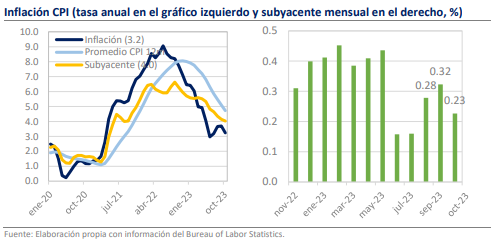

- En octubre la inflación CPI fue de 3.2% anual vs 3.3% esperado y 3.7% previo.

- La inflación subyacente bajó de 4.1% a 4.0% anual.

- El componente de mercancías (-0.1% mensual) descendió por 5ta ocasión al hilo.

La estabilidad parece regresar a la dinámica de precios

Como suele ocurrir, el dato de inflación al consumidor en Estados Unidos es protagonista de las jornadas en que se reporta y en esta ocasión ha detonado un amplio optimismo al mostrar mejores resultados que los que esperaba el consenso. La variación mensual del índice de precios durante octubre fue de 0.0% y la anual de 3.2%, debajo de las expectativas de 0.1% y 3.3%; además, la inflación subyacente acompañó con valores de 0.2% y 4.0% frente a pronósticos de 0.1% y 4.1%. En el contexto de una política monetaria menos tajante, los mercados consideran que esta será la pieza de evidencia fundamental que permitirá enterrar la especulación sobre futuras alzas a la tasa de referencia. Por ello, los movimientos en las variables financieros son abultados: el rendimiento de los Bonos del Tesoro a 10 años está teniendo su mayor baja en 8 meses (-20 puntos base, -4.3%), mientras que los mercados accionarios gozan de alzas sustanciales y el índice del dólar cae en 1.1%. Aprovechando esta coyuntura, el peso mexicano se aprecia desde los $17.56 hasta la zona clave de los $17.40.

¿Qué esperar?

El reporte de hoy es positivo en tanto la dinámica de precios continúa con el proceso de normalización y no aparecieron shock que pudieron haberse materializado tras el estallido del conflicto en Medio Oriente. Además, el comportamiento de la inflación subyacente fue verdaderamente alentador, pues los servicios recortaron a la mitad (+0.3% mensual) su tasa de crecimiento mensual y las mercancías (-0.1%) tuvieron una variación negativa por quinto mes consecutivo. Estas cifras son compatibles con la estabilización de la inflación general en niveles cercanos a 3.0% y si el trayecto se mantiene constante en los próximos meses podríamos observar una mayor apertura de las autoridades de política monetaria para abordar la posibilidad de iniciar con el ciclo de recortes, sobre todo si la actividad económica registra contracciones en la segunda parte de 2024.