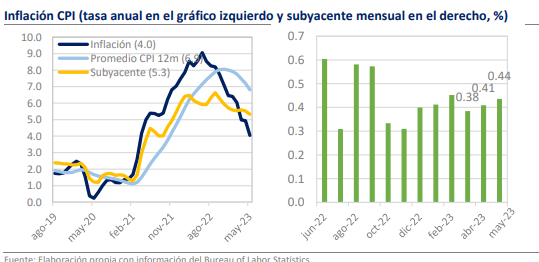

- La inflación CPI de mayo fue de 4.0% anual, ligeramente debajo de la expectativa.

- Mensualmente, la inflación fue de 0.1%, pero la subyacente de 0.4%.

- Con -11.7% anual, los energéticos lideraron el descenso.

Esperamos que la Fed mantenga la pausa en la decisión de esta semana

El catalizador principal de los mercados esta mañana es la publicación del dato de inflación en Estados Unidos durante mayo, que resultó en 4.0% frente a la expectativa del consenso de 4.1%. Más aún, la comparación también es favorable frente al 4.9% que se registró en abril y, de hecho, es la segunda mayor reducción del proceso desinflacionario que comenzó en julio de 2022. Esto parece avalar el respeto a la pausa que la Fed anticipó para la decisión que se dará a conocer mañana por la tarde, aunque la persistencia de la inflación subyacente (que solo descendió de 5.5% a 5.3%) y el dinamismo mostrado por el mercado laboral mantendrán abierta la puerta a que se apliquen nuevos incrementos a la tasa de referencia en el futuro. Tras la publicación de los datos, el índice del dólar resintió una debilidad moderada y tocó su nivel más bajo en las últimas 3 semanas (103.1 puntos), lo que ha facilitado que el peso se mantenga cotizando por debajo de los $17.30 en las primeras horas de la mañana.

Mensualmente, la inflación fue de 0.1%, pero la subyacente de 0.4%

De manera un poco más desglosada, el reporte de inflación muestra que la mejora se dio en gran medida por los resultados en el rubro de energéticos, con variaciones de -11.7% anual y -3.6% mensual. Dentro de esta categoría resaltan caídas de 37.0% anual en los combustibles, que hace 12 meses todavía se encontraban severamente afectados por las disrupciones de la invasión rusa a Ucrania. No obstante, una buena noticia es que otros componentes tuvieron disminuciones, como el caso de los servicios médicos (-0.1% mensual) o los vehículos nuevos (-0.1%), mientras que los alimentos (+0.2%) registraron variaciones similares a las de la etapa previa a la guerra y a la pandemia de Covid-19. En contraparte, los subíndices de vivienda (+0.6% mensual), servicios financieros (+0.5%) y autos usados (+4.4%) fueron aquellos que ejercieron presión sobre la inflación subyacente y, dado que son algunos de los que más nítidamente deberían de reflejar los efectos de meses de política monetaria restrictiva, podrían sembrar dudas al interior del Comité de Mercado Abierto de la Fed.

¿Qué esperar?

El descenso de la inflación general es una buena noticia y, desde nuestra perspectiva, garantiza que las tasas no tendrán cambios, al menos en la reunión de junio. Sin embargo, aunque esperamos descensos pronunciados que puedan llevar a la inflación debajo de 3.5% en julio, el componente subyacente parece haberse estabilizado en niveles que la mantendrían alrededor de 5.0% por un buen tiempo. Creemos que este será el nuevo foco de atención para las autoridades de política monetaria y, en caso de no observar algún cambio significativo en las próximas semanas, las probabilidades de que la tasa de referencia se incremente en la reunión del 25 y 26 de julio serán elevadas.