El abatimiento de las presiones inflacionarias será gradual y no inmediato

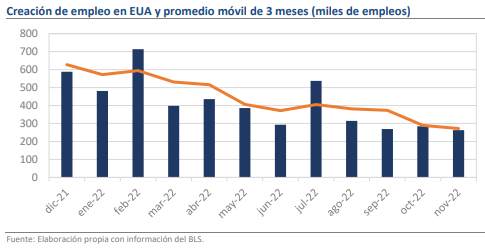

El reporte de empleo de noviembre en Estados Unidos está siendo uno de los principales catalizadores de los movimientos de los mercados financieros esta mañana. Si bien, el dato de hace un mes detonó una racha de optimismo en los mercados con una sorpresa bajista en la generación de empleo, en esta ocasión una sorpresa alcista impedirá que se prolongue el momentum. El número de nuevos puestos fue de 263 mil, muy arriba del estimado de +200 mil y desafiando la expectativa que tenían los mercados de que las estadísticas laborales pudieran sufrir un abrupto deterioro. No solo fue esta cifra, sino que otros indicadores que se incluyen en el reporte, como el del crecimiento de los salarios (+0.6% mensual vs +0.3% est.), también mandan el mensaje opuesto al esperado.

De esta manera, las reacciones de las principales variables financieras durante la apertura han sido negativas, con los principales índices accionarios cayendo y el Índice del Dólar y el rendimiento de los Bonos del Tesoro a 10 años subiendo en 0.5% y 1.3% respectivamente. Asimismo, esta combinación ha facilitado una ligera depreciación del peso desde los $19.15 hasta los $19.25 (+0.54%).

La tasa de participación bajó de 62.3% a 62.1%, la de desempleo se mantuvo en 3.7%

Al interior del reporte hay pocos cambios respecto a los 3 meses anteriores, lo que se aprecia al observar que el dato de generación es solo ligeramente inferior al de dicho periodo (289 mil) y preocupa si se considera que el promedio entre 2016 y 2019 fue de +185 mil, lo que deja al mercado laboral impregnado de un aura de dinamismo. A ello, se añade el hecho de que la tasa de participación cayó 62.3% a 62.1%, lo que se traduce en una menor oferta de mano de obra y podría estar vinculado al rápido crecimiento de los salarios. En otras palabras, la situación que dibuja el reporte de empleo es una en la que el desequilibrio entre las fuerzas de oferta (a la baja) y demanda (al alza) ha repuntado, una condición que probablemente otorgará mayor persistencia a las presiones inflacionarias y evitará un relajamiento excesivo de la Fed.

Rumbo económico

Desde nuestra perspectiva, el reporte de este mes permite interpretaciones mixtas, pues es un hecho que el mercado laboral se está enfriando e, incluso, el dato de noviembre es el más bajo de los últimos 22 meses. Este patrón es compatible con el abatimiento gradual de las presiones de demanda, por lo que debería continuar en los siguientes meses y eventualmente contribuir a que la inflación se controlara. Sin embargo, en el presente, el estado del mercado laboral sigue siendo de fortaleza y probablemente esta condición implicará que la Fed seguirá subiendo tasas en el corto plazo, así como que tenga que revisar al alza su estimación de la tasa terminal, algo que los mercados habían descartado por anticipado.