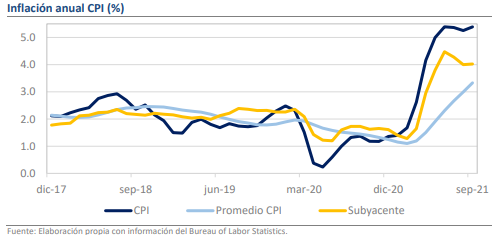

• La inflación CPI de octubre fue de 6.2% anual frente al 5.8% pronosticado.

• La inflación subyacente llegó a 4.6% anual y pronto podría superar el 5.0%.

• Los precios de los energéticos fueron un gran contribuyente con +30.0% anual.

El avance de los precios es el más elevado desde 1990

La inflación ha vuelto a dominar la agenda global de los mercados financieros. Ayer fue el turno de México, que reportó un avance de los precios de 6.2%, y hoy la Oficina de Estadísticas Laborales en Estados Unidos informó de una inflación idéntica para el mes de octubre, con la diferencia de que la tasa anual promedio de los últimos 10 años en el país vecino es de 1.9%, mientras que en México es 4.0%. De esta manera la sorpresa es mayúscula y el dato resultó muy alejado de los estimados del consenso, que veían a la inflación en un nivel cercano a 5.8%, lo que ha generado un sentimiento negativo durante la apertura de la sesión.

Las presiones se han acumulado y son generalizadas entre los componentes

Con el resultado de hoy, la inflación anual en EUA alcanza su nivel más elevado desde 1990, reflejando así la vasta cantidad de presiones que se han acumulado en los últimos meses. Dentro de las principales, los precios de los energéticos siguen avanzando a tasas descomunales y en octubre alcanzaron un ritmo de 30.0% anual, que es el segundo más alto desde 1980. No obstante, la inflación subyacente, que es la determinante fundamental de la tendencia inflacionaria, también arrojó una sorpresa alcista al ubicarse en 4.6% vs 4.3% estimado, cifra que muestra fuertes afectaciones tanto por los desequilibrios entre la oferta y demanda global de bienes manufacturados, como por la reapertura de las actividades de servicios.

Mensualmente, la tasa de variación de los precios duplicó a la de septiembre

Desde la perspectiva de tasas mensuales, la preocupación es más clara, pues la variación de 0.9% del índice general es más del doble del 0.4% que se registró en septiembre y por encima del promedio de 0.6% en 2021. A nivel más específico, los principales contribuyentes fueron los combustibles (+6.1% m/m), los vehículos usados (+2.5%) y los alimentos, especialmente los de origen animal (+1.7%). Asimismo, resalta el incremento de 0.5% m/m y 3.5% a/a en los precios del alojamiento y la vivienda, pues suelen estar relacionados a la dinámica inflacionaria de mediano plazo y se encuentran alejados de sus promedios históricos.

Rumbo Económico

La inflación sigue sujeta a una muy alta incertidumbre y en octubre resintió el impacto de una “tercera ola” de shocks sobre varios precios. Este resultado alterará las expectativas de convergencia y disminuye las probabilidades de que la idea de una inflación transitoria pueda evidenciarse en el corto plazo. Aunque no pensamos que el dato de hoy vaya a alterar radicalmente el enfoque de la Reserva Federal, consideramos que, de repetirse la dinámica para el mes de noviembre, las probabilidades de ver un tapering acelerado y más de 2 alzas a la tasa de referencia en 2022 serán sustanciales.