- Gruma (OTC:GPAGF) presentó un reporte mixto al 3T21, mejores a nuestros estimados

- Los Ingresos presentaron un aumento de 1.8%, pero el Ebitda un ajuste de -6.6%.

- Nuestra Recomendación es Mantener con un PO es de $245.0 para finales de 2022.

Gruma Presenta su 3er Reporte del 2021

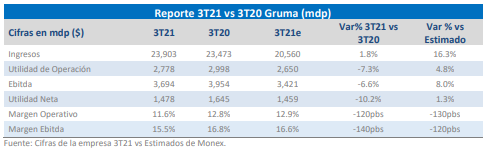

Al 3T21, Gruma reportó un aumento a nivel de Ingresos de 1.8%, pero a nivel de Ebitda un ajuste de -6.6% (mejores resultados a los previstos). En el periodo, el Volumen Total no presentó cambios vs 3T20, considerando que en EUA se reportó un aumento, pero en México y Europa ligeros ajustes. El Margen Operativo y Ebitda se ubicaron en 11.6% y 15.5%, nivel que en términos operativos reconoce una contracción de -120pbs, la cual valida mayores Costos debido a mayores precios de maíz y a inflación en otras materias primas, así como a mayores costos de mano de obra en las divisiones de los EUA y Europa, pero menores Gastos. En la Utilidad Neta, Gruma reportó una caída de -10.2% (principalmente por el efecto cambiario).

La Tendencia Favorable del Volumen de los U12m fue Retadora…

En EUA, Gruma reportó un aumento los Ingresos de 6.0%, pero ningún cambio a nivel de Ebitda los cuales en contraste al periodo previo considera un aumento en el Volumen de 4.0%. En México, Gruma presentó un aumento en los Ingresos y Ebitda de 13.0% y 8.0% respectivamente (reflejan mayores Costos, pero un efecto neutral a nivel de Gastos), con una caída en el Volumen de -2.0%. En el periodo, Europa y CA presentaron un escenario modesto en los resultados (mixto a nivel Volumen, ya que Europa presentó un avance y CA un ajuste).

Nuestra Visión de Gruma Hacia el 2022

Calificamos al reporte como netrual el reporte de Gruma, ya que si bien el Volumen en EUA presentó un atractivo repunte (y considerando en los resultados el efecto cambiario), en México, como el resto de regiones el contexto fue muy modesto (incluso con aspectos operativos a considerar). Previamente, anticipábamos una base comparable difícil del 2020, tanto a nivel de Volumen (sin considerar efectos atípicos) como de resultados operativos. Hacia el 2022, nuestra atención estará en la participación de mercado en EUA, en el rebalanceo del portafolio de productos, el escenario operativo con un posible mercado de commodities con cierta normalización (después de los cambios por la pandemia, entre otros factores). Si bien observamos un consumo defensivo, será importante evaluar los retos que seguirán por aspectos de normalización después de un periodo largo de pandemia, entre otros factores en el sector de alimentos. Considerando las expectativas y un ajuste en la Valuación, Recomendamos Mantener con un PO de $245.0 para finales de 2022.