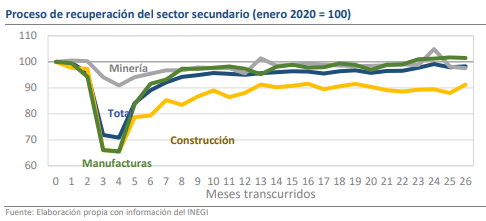

• El sector secundario de la economía creció 0.4% mensual vs +1.0% estimado.

• 5 de los 8 subsectores avanzaron, destaca la edificación con +4.4% m/m.

• Las manufacturas han sido afectadas por la guerra y bajaron en 0.19%.

Esperamos que la industria tenga un avance de +1.5% en todo 2022

La actividad industrial tuvo un alza mensual (m/m) de 0.36% durante marzo, cifra menor al +1.00% estimado por el consenso, pero a fin de cuentas positiva tras la dura caída de 1.23% que el indicador tuvo en febrero. El mes se destacó por la fortaleza en la construcción (+3.66%) y las utilities (+2.25%), que tuvieron su segundo y tercer mayor crecimiento de los últimos 18 meses. Además, a partir de estos resultados el índice llegó a 100.6 unidades, que es un nivel 4.71% menor a los 105.5 que marcó en mayo de 2018 y que constituyen su máximo precrisis, por lo que el ritmo actual de avance luce insuficiente para alcanzar la recuperación en el presente año, aunque esperamos que el panorama cambie una vez que se disipen los factores internacionales que han ralentizado la actividad comercial y acrecentado la aversión al riesgo.

5 de los 8 subsectores avanzaron, destaca la edificación con +4.4% mensual

De manera más detallada, el comportamiento en el mes fue deslucido, pues, sin considerar a las manufacturas, 5 de los subsectores industriales crecieron y 3 tuvieron pérdidas. Al alza sobresalieron la edificación (+4.39% m/m) y la generación, transmisión y distribución de energía eléctrica (+3.30%). Lo primero es muy buena noticia, pues las cifras de la edificación está altamente correlacionadas a las de la inversión, por lo que de mantenerse un ritmo similar en los próximos meses ello podría propiciar una mejora integral en el marco económico interno, aunque de momento consideramos que el alza responde más a un rebote inercial tras 6 meses de deterioro que a un cambio de tendencia definitivo.

Las manufacturas han sido afectadas por la guerra y bajaron en 0.19%

Sobre las manufacturas, 13 de las 21 categorías cayeron y solo 8 avanzaron en marzo, lo que explica la contracción de 0.19% m/m. No obstante, aunque el daño fue limitado para la mayoría de los apartados, la debilidad acumulada es notoria, pues el promedio de las variaciones mensuales en el primer trimestre de 2022 apenas alcanza el +0.18% m/m, mientras que durante el 4T-21 llegó a una cifra de +1.39%. Sigue llamando la atención el caso de la industria alimentaria, que ha caído en 7 de los últimos 8 meses y en marzo tuvo su peor desempeño de dicho periodo (-0.42% m/m) por el incremento en el costo de los insumos.

Rumbo Económico

Así como los servicios resintieron el grueso de las afectaciones durante la pandemia de Covid-19, la industria se presenta como la principal víctima del conflicto militar que estalló en Europa del Este. Por ello, consideramos que la dinámica de marzo podría ser indicativa del ritmo de avance que tendrá el sector secundario de la economía en el futuro próximo. De momento, esperamos un crecimiento de 1.50% en todo 2022. Tras la publicación del dato, el tipo de cambio se ha depreciado en cerca de 0.10% y cotiza en $20.43.