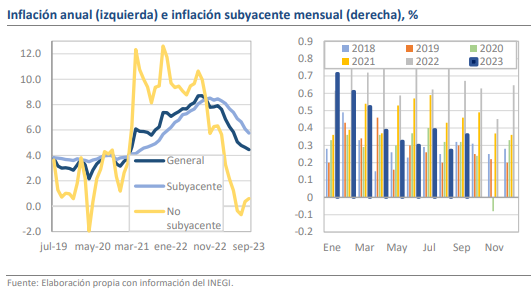

- En el mes la inflación fue de 4.45% anual vs 4.69% previo y 4.46% estimado.

- La inflación subyacente pasó de 6.08% anual a 5.76%, continúa la mejora.

- Con 0.60% anual, la inflación no subyacente no tuvo grandes sobresaltos.

Banxico mantendrá la postura de extrema cautela

Hoy el INEGI publicó las estadísticas de inflación correspondientes a septiembre. El resultado fue de 0.44% mensual y 4.45% anual, cifras que son muy cercanas a los pronósticos del consenso de 0.45% y 4.46%, respectivamente. A diferencia de agosto, en esta ocasión no hubo muchas sorpresas respecto a lo que se proyectaba inicialmente, lo que es una buena noticia ante el incremento de cerca de 10.0% que sufrieron los energéticos de referencia durante el mes y de más de 30% que han acumulado desde junio. De hecho, el avance del componente no subyacente fue de 0.70% mensual, que es un valor bastante alineado al promedio de 0.67% entre 2010 y 2019, antes de las disrupciones ocasionadas por la pandemia. Más aún, el índice subyacente no presentó anomalías y la variación mensual (+0.36%) también se ubicó dentro de los parámetros habituales del registro histórico, lo que le permitió a la tasa anual seguir descendiendo desde 6.08% hasta 5.76%. De esta manera, la tendencia bajista sigue alentando el regreso al rango objetivo en el horizonte de los próximos 12 meses, lo que permitirá que Banco de México mantenga el tono actual de cautela sin presionar más la postura.

La inflación subyacente pasó de 6.08% anual a 5.76%, continúa la mejora

Como hemos mencionado en varias de nuestras notas previas, lo más alentador de los reportes recientes es el escenario de estabilidad que avalan las frecuencias y quincenales. Para septiembre, por ejemplo, el promedio de 3 meses de la inflación subyacente quincenal anualizada fue de 4.08%, con lo que se cumplen 8 meses en los que se valida esta condición. Desde nuestra perspectiva, esta podría ser una de las barreras más sólidas para el descenso de la inflación en el mediano plazo, pues los aspectos de la economía postpandemia como el mayor dinamismo del consumo, la transición demográfica y la reestructura de las cadenas globales de valor, entre otras, constituyen presiones permanentes para la dinámica de precios.

¿Qué esperar?

En septiembre, la tendencia bajista de la inflación general cumple 12 meses y está bien consolidada, aunque no exenta de riesgos. El repunte con el que inician los precios globales del crudo esta semana a raíz de la guerra entre Israel y Palestina es muestra de ello y representará el mayor riesgo para las cifras de octubre. Ya en la segunda quincena, se percibió un empuje considerable (+0.90% q/q) en el subcomponente de energéticos y tarifas, y aunque fue compensado por un descenso de 0.57% q/q en los agropecuarios, será difícil que el patrón se repita este nuevo mes. Por ello, creemos que Banco de México mantendrá su tono de máxima cautela en lo que resta del año y aunque no moverá las tasas seguirá siendo enfático en el horizonte de incertidumbre que yace ante la economía mundial.