Los mercados dependen en gran medida del informe sobre la inflación de los precios al consumo en EE.UU. correspondiente al mes de diciembre, que se publicará mañana.

Gran parte del perfil alcista de las bolsas en los últimos tiempos está estrechamente vinculado a las previsiones de que lo peor para la inflación ya ha pasado, lo que deja margen para que la Reserva Federal empiece a recortar las tasas de interés.

En ese caso, el mercado tiene luz verde para revalorizar al alza los precios de la renta variable, lo que ha venido haciendo en no poca medida en los últimos meses.

Mientras tanto, los rendimientos de los bonos del Tesoro estadounidense han caído recientemente, en gran parte por la misma razón. El informe de mañana sobre el IPC servirá para comprobar la realidad de las optimistas previsiones de los últimos tiempos.

Los economistas esperan una evolución mixta. Para los datos interanuales, se prevé que la inflación al consumo suba hasta el 3.2% desde el 3.1% de noviembre.

Sigue estando muy por debajo de la tendencia reciente, pero parece que el objetivo de inflación del 2% de la Reserva Federal seguirá siendo difícil de alcanzar en el horizonte inmediato.

Los datos principales se verán contrarrestados por las expectativas de una lectura más suave del IPC subyacente, que excluye los alimentos y la energía en un intento de estimar una medida más fiable de la tendencia.

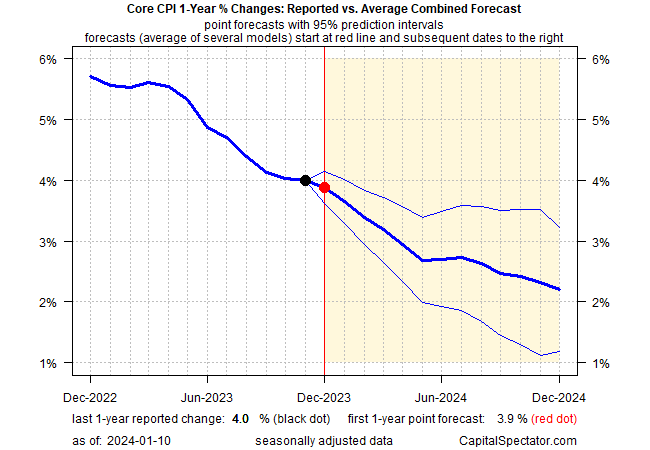

Esta estimación de la presión sobre los precios está en camino de disminuir al 3.8% interanual en diciembre. Si es correcta, esta medida crucial de la inflación se situará por debajo del 4% por primera vez en casi tres años.

No obstante, el economista internacional sénior de Vanguard afirma que "los precios siguen cayendo a un ritmo acelerado" con respecto al inicio de 2023, pero Andrew Patterson (NASDAQ:PDCO) no espera que el objetivo del 2% de la Reserva Federal llegue hasta finales de este año, como muy pronto.

Las perspectivas de Patterson coinciden con las previsiones econométricas de CapitalSpectator.com para el IPC subyacente, basadas en un modelo de conjunto propio. Para finales de 2024, se prevé que esta estimación de la inflación interanual se sitúe ligeramente por encima del 2%, según la previsión puntual.

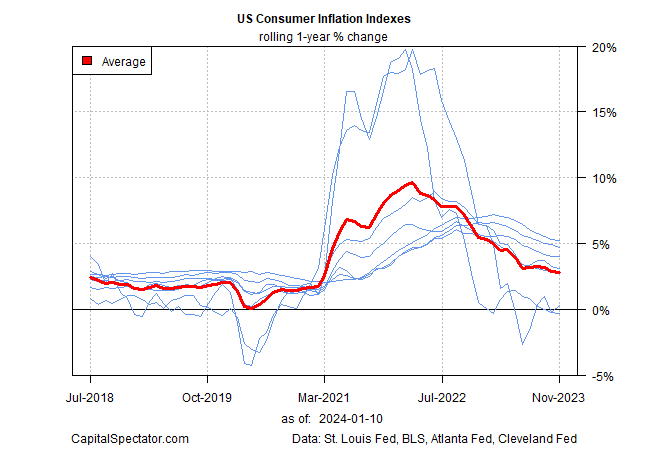

Los argumentos para esperar una desinflación continuada también parecen convincentes a través de un conjunto de medidas alternativas de la presión sobre los precios (para una lista, véase la página 3 de este número de muestra de The US Inflation Trend Chartbook, un boletín complementario para los suscriptores de The US Business Cycle Risk Report).

En el gráfico siguiente, la tendencia a la baja se mantiene intacta y parece que persistirá a corto plazo.

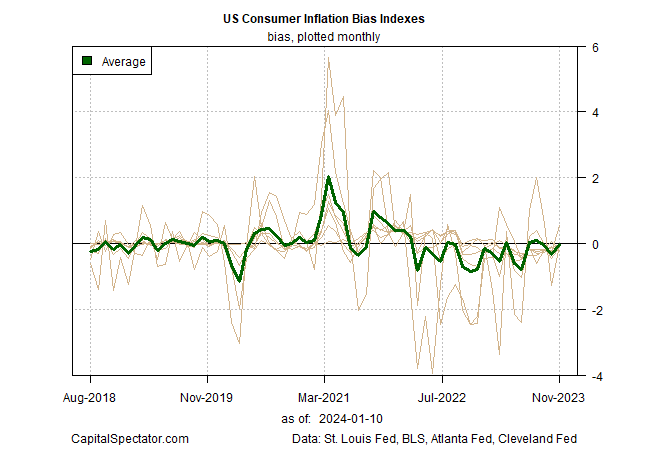

Para obtener otra perspectiva, considere cómo se compara el sesgo en el gráfico anterior. En el siguiente gráfico, hay un claro sesgo a la baja para los cambios mensuales en los puntos de datos interanuales.

Aunque las cifras sugieren que aún quedan progresos por hacer en la lucha contra la inflación, nunca puede descartarse la posibilidad de sorpresas al alza, sobre todo a corto plazo.

Pero si miramos a través del ruido que podría enturbiar las aguas de un mes cualquiera, la tendencia a la desinflación sigue en marcha, aunque no siempre resulte evidente para cualquiera que actualice el IPC.

Sam Bullard, director gerente y economista jefe del grupo de banca corporativa y de inversión de Wells Fargo (NYSE:WFC):

"En conjunto, esperamos que el informe del IPC de esta semana muestre que la inflación sigue ralentizándose según la tendencia, de forma que posicione al FOMC para empezar a recortar los tipos en junio".

¡Queremos acompañarte en tu camino hacia las inversiones exitosas este 2024! Por eso, además de ofrecerte InvestingPro CON REBAJA DE HASTA 50%, te otorgamos una DESCUENTO ADICIONAL en plan 1 año con el código 2024soypro1, o en tu suscripción de 2 años con el cupón 2024soypro2. ¡Haz clic aquí y no olvides agregar el código de descuento!