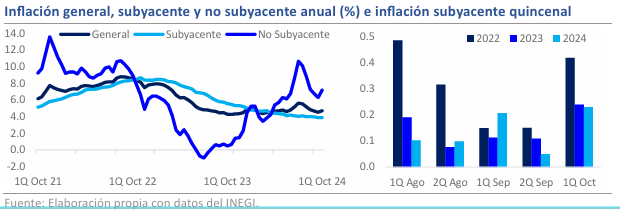

- En la 1ra. quincena de octubre, la inflación general fue de 0.43% q/q, por encima de la expectativa del mercado de 0.39%

- A tasa anual, la inflación general subió a 4.69% desde 4.50% previo, cortando la racha de 5 quincenas con disminuciones.

- La inflación subyacente se situó en 0.23% q/q, su tasa más alta desde la 1Q de marzo, mientras que la no subyacente registró 1.08% q/q, su mayor variación en las últimas 6 quincenas.

Inflación general presionada por el componente no subyacente

En la 1ra. mitad de octubre, la inflación general fue de 0.43% quincenal (q/q), situándose por arriba de las expectativas del mercado, que estimaba 0.39%. En su comparación anual (a/a), los precios presentaron un incremento de 4.69% desde 4.50% previo, acelerándose luego de 5 quincenas con retrocesos. La inflación subyacente se ubicó en 0.23% q/q, su mayor variación desde la 1Q de marzo de este año; si bien en términos anuales bajó a 3.87% desde 3.88% previo (su menor nivel desde la 1Q de febrero de 2021), el componente mostró una notable rigidez, ya que las mercancías y los servicios retrocedieron únicamente 0.1 y 0.2 puntos porcentuales (pp), respectivamente. Por otro lado, la inflación no subyacente se ubicó en 1.08% q/q desde -0.23% previo, su tasa más alta en las últimas 6 quincenas, acelerándose como resultado de las presiones en los rubros de energéticos y tarifas (1.39% q/q) y agropecuarios (0.70% q/q). A tasa anual, el componente se situó en 7.17% desde 6.28%, aumentando por primera vez luego de 5 quincenas con retrocesos.

Genéricos con mayor variación

Respecto a los genéricos que más explicaron el avance quincenal de la inflación general, de acuerdo con su nivel de incidencia sobre el INPC, se encuentran: electricidad (18.07%), transporte aéreo (10.29%), jitomate (4.02%), tomate verde (14.80%), calabacita (15.56%), vivienda propia (0.12%) y loncherías, fondas, torterías y taquerías (0.33%). En cuanto a los productos que más explicaron el descenso, destacan: gas doméstico LP (-1.86%), limón (-15.02%), plátanos (-6.63%), pollo (-0.66%), naranja (-8.49%), aguacate (-4.42%) y carne de cerdo (-0.73%).

¿Qué esperar?

Con estas lecturas de inflación, se confirman dos observaciones que señalamos en nuestro reporte de riesgos inflacionarios para el 4T-24 y 2025. Por un lado, advertimos sobre un posible repunte de la inflación no subyacente, dada la incertidumbre sobre la disipación de los choques en el rubro de las frutas y verduras, considerando las severas afectaciones climatológicas observadas en 2024 (sequías, calor extremo, lluvias intensas y huracanes). Por otra parte, señalamos sobre la rigidez que podría presentar hacia adelante la inflación subyacente, considerando que las mercancías se encuentran en niveles por debajo de su promedio histórico y los servicios no han bajado del 5.0% anual en más de 2 años. A pesar de este repunte de la inflación, y que no descartamos episodios similares en los próximos meses, consideramos que Banxico seguirá flexibilizando su política monetaria, ya que la Junta de Gobierno dejó claro en su minuta de octubre que los recortes continuarán. Estimamos que Banxico reducirá su tasa de referencia en 25 pb en noviembre, seguido de otro recorte de la misma magnitud en diciembre, lo que implicaría que hacia el cierre de 2024 la tasa se ubique en 10.00%.