Resumen

- Intel (NASDAQ:INTC) ha sido una inversión muerta en los últimos cinco años, ya que el fabricante de microprocesadores lucha por competir con rivales más pequeños.

- La nueva dirección de Intel tiene méritos, pero supone un fuerte compromiso de inversión que podría mantener los márgenes deprimidos durante años.

- La mayoría de los analistas aconsejan adoptar un enfoque de espera y no comprar acciones de Intel.

El mayor fabricante de microprocesadores de Estados Unidos, Intel, ha sido una inversión muerta en los últimos cinco años.

Si comparamos al gigante de los semiconductores con sus homólogos, la conclusión obvia es que los inversionistas han perdido la confianza en el potencial de crecimiento de la empresa cuando hay algunas opciones mejores en el sector de los semiconductores.

Las acciones de Intel subieron tan sólo un 45% durante los últimos cinco años, incluso cuando el índice de referencia Philadelphia Semiconductor Index ganó más de un 328% durante el mismo periodo. Durante este tiempo, el decepcionante crecimiento de INTC y sus errores de producción, permitieron a los competidores más pequeños hacer importantes incursiones en el sector, ganando mayores porciones de la cuota de mercado a medida que continuaban llevando sus microprocesadores más avanzados a los clientes mientras Intel era incapaz de cumplir.

NVIDIA (NASDAQ:NVDA), por ejemplo, se ha revalorizado más de un 1,200% en los últimos cinco años, lo que ha elevado su capitalización bursátil a 549,000 millones de dólares, más del doble que la de Intel.

Las acciones de Advanced Micro Devices (NASDAQ:AMD) - una empresa que hace unos años estaba en apuros- han ganado más de un 15% durante el mismo periodo.

Intel había ascendido a la cima de la industria de fabricación de microprocesadores, de más de 400,000 millones de dólares al año, diseñando sofisticados procesadores que dan vida a las computadoras y centros de datos del mundo. Y lo hacían todo internamente.

Pero esa estrategia se desbarató cuando productores de microprocesadores mucho más pequeños y eficientes externalizaron sus productos a Asia. Durante la última década, Intel no consiguió mejorar su capacidad para sacar al mercado microprocesadores más rápidos que sus competidores.

Cambio estratégico para corregir el bajo rendimiento

Para hacer frente a esta crisis, el nuevo director general de la empresa, Pat Gelsinger, ideó un ambicioso plan. Su estrategia, una mezcla de producción interna y subcontratación, llega después de años de bajo rendimiento que permitieron a los competidores dejar atrás a Intel.

Al exponer su plan a los analistas en marzo, Gelsinger dijo que Intel se apoyará más en fabricantes externos para producir algunos de sus procesadores más avanzados a partir de 2023. También anunció una inversión de 20,000 millones de dólares para construir dos nuevas instalaciones de fabricación de microprocesadores en Arizona, llamadas Intel Foundry Services (IFS), que fabricarán microprocesadores diseñados por otras empresas.

Con ello, Intel pretende dar servicio y abastecer a los mayores clientes de computación en la nube del mundo, como Amazon (NASDAQ:AMZN) y Microsoft (NASDAQ:MSFT), que ahora diseñan más procesadores propios y necesitan instalaciones en las que fabricarlos. Según Gelsinger, que fue director general de VMware, este modelo híbrido es una combinación ganadora.

Durante una reciente presentación, dijo a los analistas: "Intel ha vuelto. La antigua Intel es la nueva Intel". Y añadió:

"Vamos a ser líderes en el mercado y vamos a satisfacer a los nuevos clientes de fundición porque el mundo necesita más semiconductores y vamos a entrar en ese hueco de forma potente y significativa".

Este cambio deja claro que Intel está entrando en un periodo de cambio importante. Pero el movimiento conlleva mucha incertidumbre.

Muchos analistas creen que los planes de Intel para reactivar el crecimiento tienen mérito, pero será muy difícil para el gigante estadounidense competir con sus rivales asiáticos, que ya están muy adelantados.

Decaimiento cultural

Bloomberg, en un reciente análisis sobre el futuro de Intel, dijo que la situación de la empresa no se produjo de la noche a la mañana. Ha sido el resultado de una década de pasos en falso -incluyendo el fracaso en la introducción de microprocesadores para teléfonos inteligentes- y de una decadencia cultural que cegó a la empresa de sus graves deficiencias.

El artículo añade:

"También es una función de los cambios globales que dieron lugar a gigantes asiáticos de la fabricación como Samsung Electronics (KS:005930) Co. y Taiwan Semiconductor Manufacturing Co. Estas empresas se sitúan cada vez más en el centro de la industria, y son sus microprocesadores los que encuentran cada vez más su camino ‘dentro’ de los dispositivos más avanzados".

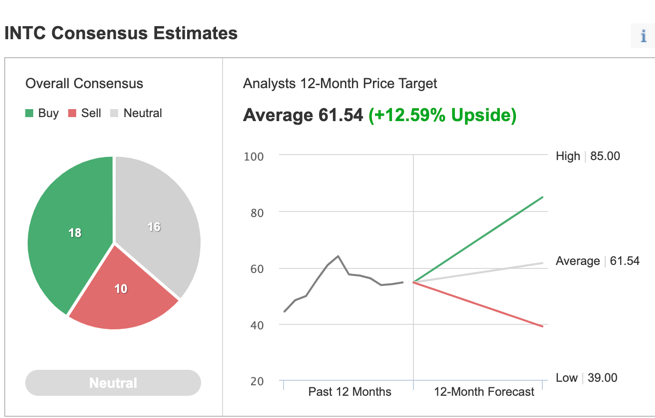

La comunidad de analistas, en cambio, sigue dividida sobre las perspectivas de futuro de Intel. Entre los 44 analistas encuestados por Investing.com, el consenso general es Neutral, con 18 encuestados que dan a la acción una calificación de compra, 16 que permanecen neutrales y 10 que dan una calificación de venta.

Gráfico: Investing.com

En una nota reciente, Goldman Sachs (NYSE:GS) reiteró su calificación de venta sobre la acción, señalando que los 20,000 millones de dólares para construir las nuevas fábricas de la empresa podrían perjudicar el flujo de caja libre y crear conflictos de intereses con los competidores. Como dijo Goldman en una nota, citada por CNBC.com:

"Incluso si IFS se establece para ser un negocio independiente separado del núcleo de Intel, creemos que muchos de los grandes consumidores sin fábrica que compiten con el núcleo de Intel dudarán en trabajar con IFS".

Escasez de microprocesadores y geopolítica

Con todo, las condiciones sobre el terreno son bastante fértiles para Intel si la empresa logra ejecutar sus planes.

La escasez mundial de microprocesadores y las enormes inversiones de China para convertirse en líder en la fabricación de microprocesadores han convertido a la industria en un componente de la lucha geopolítica. El Presidente de EE.UU., Joseph Biden, firmó una orden ejecutiva a principios de este año que exigía una revisión de 100 días de las cadenas de suministro clave, incluyendo los semiconductores. También dijo que buscaría 37,000 millones de dólares de financiamiento para ayudar a la industria nacional de microprocesadores a aumentar su capacidad.

Con el respaldo político y financiero, es probable que la demanda de microprocesadores siga siendo fuerte incluso después de la pandemia, ya que la gente gasta más en teléfonos inteligentes, juegos y dispositivos conectados que requieren microprocesadores. El tiempo que tardan las empresas hambrientas de microprocesadores en satisfacer sus pedidos se alargó hasta 21 semanas en agosto, lo que indica que la escasez que ha paralizado la producción de automóviles y frenado el crecimiento de la industria electrónica se está agravando, según un artículo de Bloomberg.

El analista de Evercore (NYSE:EVR) ISI, C.J. Muse, dijo en una nota reciente que Intel está haciendo y diciendo las cosas correctas, pero la ejecución de esta hoja de ruta es un proceso de varios años cargado de desafíos. Muse aconsejó a los inversionistas que se mantuvieran al margen.

El analista de Jefferies Mark Lipacis, que tiene una calificación de "mantener" y un objetivo de precio de 52 dólares en la acción, dijo que Intel debe “probar su valor” tras el anuncio de que espera recuperar el liderazgo en 2025.

"Dada su pobre ejecución de transistores en los últimos cinco años, que llevó a la pérdida del liderazgo de transistores en 2018, creemos que los inversionistas serán escépticos hasta que INTC cumpla con este plan", dijo Lipacis.

Conclusión

Intel es una jugada de cambio a largo plazo cargada de muchos riesgos de ejecución. Los inversionistas con dinero de sobra para invertir tienen opciones mucho mejores en la industria de los semiconductores en este momento.

Es mejor mantenerse al margen en lo que respecta a las acciones de Intel.