- Vemos varios elementos negativos de corto plazo, que podrían justificar un ajuste mayor para nuestro mercado accionario en los próximos días.

- Toma de utilidades, expectativa de alzas en tasas, reportes trimestrales débiles, alza en inflación, deterioro en cifras macroeconómicas y efectos de la pandemia, podrían regresar a nuestro mercado a niveles incluso por debajo de 50,000pts.

Esperamos continúen los incrementos en las tasas de interés

A pesar de que mantenemos nuestro estimado del IPyC en 58,000pts para finales del 2022, consideramos que, en los próximos días, nuestro mercado accionario podría estar presentando un ajuste en su cotización, lo cual nos daría un mejor nivel de entrada, derivado de una serie de factores negativos que podrían estar influyendo en el ánimo de los inversionistas.

Toma de Utilidades

Durante 2022 nuestro mercado accionario presentó un rendimiento del 20.9% (17.8% en dólares), uno de los mayores rendimientos en los últimos 10 años. Recientemente nuestro mercado tocó máximos históricos, alcanzando intradía niveles arriba de 54,000pts. Adicionalmente en lo que va del año, los mercados accionarios en EUA, el S&P, el DJ y el Nasdaq han presentado caídas desde sus máximos de 6.5%, 5.4% y 11.8% respectivamente, mientras que el IPyC, el ajuste que presenta al cierre de ayer es de 2.7%.

Tasas de Interés

Por otra parte, los datos de inflación a nivel mundial y local se encuentran en niveles máximos, en 2021, la inflación en EUA alcanzó niveles del 7% y en México de 7.36%, los niveles más altos en más 30 años y en más de 20 años respectivamente. Lo anterior, ha hecho que los mercados descuenten una política monetaria restrictiva. En EUA se espera que el FED incremente en 4 ocasiones durante el año su tasa de referencia para ubicarla en un rango entre 1.0%y 1.25% para finales de año, mientras que en México estimamos que la tasa se ubique a finales de año en 7.0%. Lo anterior ha generado ya incrementos en las tasas de largo plazo, lo cual aumenta el costo de oportunidad y desalienta la inversión en renta variable.

Reportes Trimestrales

En las próximas semanas las empresas comenzarán a reportar sus cifras al 4T21. Después de los muy buenos resultados observados durante 2021, las empresas presentarán comparables más altos, por lo que podríamos esperar crecimientos moderados a nivel operativo y de Ebitda, cercanos a un dígito medio. A lo anterior habrá que considerar que las empresas podrían presentar una menor demanda a la esperada ante la nueva variable ómicron, mayores costos relacionados con el rompimiento de las cadenas de suministro y presiones en márgenes por el incremento generalizado en insumos.

Indicadores Económicos no justifican mayores alzas por el momento

Algunos indicadores económicos publicados recientemente, no validan por el momento un mayor optimismo para nuestro mercado. Los últimos datos publicados por el INEGI, anticipan que el PIB del 2021 podría oscilar alrededor del 5%, inferior a lo estimado hace algunas semanas que anticipaban un crecimiento del 6%. A lo anterior, habrá que agregar que los estimados de crecimiento para este año, se han venido revisando a la baja (nuestro estimado es de 2.7%). Aunque muchas empresas tienen operaciones en EUA o exportan hacia aquel país, el cual muestra un sólido crecimiento, empresas locales podrían presentar una demanda moderada en el contexto actual. Por otro lado, no se observan catalizadores que puedan mejorar el panorama, por el contrario, iniciativas legislativas como la propuesta de Reforma Energética han generado cautela en los inversionistas, reflejándose por ejemplo, en un menor nivel de Inversión como proporción del PIB.

Técnicamente valida un movimiento de baja

Actualmente nuestro mercado accionario está rompiendo a la baja el PM30 y 50d, lo que indica el posible inicio de una tendencia a la baja. Técnicamente niveles cercanos a 51,00pts, podrían servir de soporte inicial, donde se encuentra el PM200d, no obstante, dado el contexto internacional, no descartaríamos ver niveles cercanos a los 49,500pts.

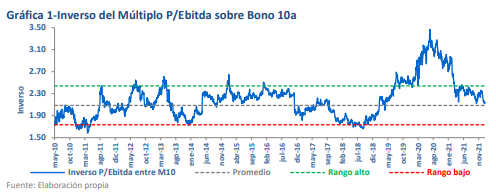

Tasa implícita del mercado vs. Tasas de largo plazo

Hace unos días señalábamos en un reporte sobre la relación de la tasa implícita de nuestro mercado medido por el inverso del múltiplo P/Ebitda sobre la tasa de largo plazo, en donde se observaba una relación cercana a 2.0x, lo que quiere decir que dado los niveles actuales de valuación de nuestro mercado accionario, el rendimiento implícito sería de 2.0x la tasa de largo plazo. Actualmente este indicador se ubica en niveles similares a los observados en el promedio histórico, no obstante, la relación ha bajado desde niveles máximos de 3.4x observados en julio del 2020, lo cual hace menos atractiva la inversión en renta variable por el momento.

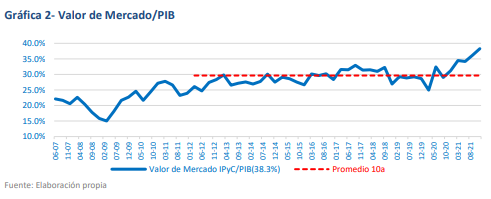

Incremento en el Valor de Mercado como proporción del PIB

Otro indicador interesante para seguir es la relación entre el valor de mercado del IPyC y su relación con el PIB. En los últimos 10 años, el promedio ha sido de 29.6%, actualmente dicha relación se ubica en 38.3%, lo que quiere decir que nuestro mercado accionario se encuentra 8.6pp arriba del promedio histórico. En otras palabras, dicho indicador nos muestra que la mayor revaluación reciente de nuestro mercado no viene justificada con mayor crecimiento económico en nuestro país, quizá obedezca más a otros factores como la solidez de la economía norteamericana a la que muchas empresas de nuestro mercado se encuentran expuestas, sin embargo, es un indicador que hay seguir.

Técnicamente vemos el inicio de una tendencia bajista

Desde el punto de vista técnico, nuestro mercado está rompiendo los promedios móviles de 30d y 50d, lo cual, junto con otros indicadores técnicos señalan la posibilidad del inicio de una tendencia de baja. Como primer nivel, consideramos que el IPyC podría encontrar un soporte intermedio en el PM200d, el cual se ubica en niveles cercanos a 51,000pts. Sin embargo, dado el complejo contexto internacional y la continuidad de baja de índices internacionales, consideramos que nuestro mercado podría buscar niveles más profundos en el corto plazo, incluso cercanos a niveles de 49,500pts.