Este artículo fue escrito en exclusiva para Investing.com

- Los últimos datos económicos han sido mucho más débiles de lo previsto

- La temporada de presentación de resultados del 2T está a punto de comenzar, los principales bancos publicarán sus resultados la semana que viene

- La volatilidad parece asequible al entrar en un nuevo período de riesgo para el S&P 500

Abróchense los cinturones. La temporada de presentación de resultados está a punto de comenzar. Ya hemos escuchado palabras prudentes de empresas como Meta (NASDAQ:META) Platforms, Restoration Hardware y Micron (NASDAQ:MU), por mencionar algunas.

Si bien las cifras seguirán siendo importantes, las previsiones y las declaraciones de los equipos de gestión serán los datos más importantes.

Es posible que el mundo corporativo busque parapetarse tras sus previsiones para moderar las expectativas, dado el deterioro de los últimos datos económicos. Según la última lectura del Índice de Sorpresas Económicas de Citigroup (NYSE:C), los datos de Estados Unidos se han verificado últimamente mucho peor que las expectativas de Wall Street.

La debilidad de los datos económicos de junio se ha verificado

Fuente: Yardeni.com

Muchos de los datos han sido terribles por sí mismos (no simplemente comparados con las previsiones de consenso). Por ejemplo, las encuestas regionales de la Fed de junio sugieren que la economía podría estar ya en una leve recesión.

Los PMI regionales en territorio de contracción

Fuente: Yardeni.com

Un apunte más sobre el panorama macroeconómico: el modelo GDPNow de la Fed de Atlanta augura una estimación negativa del crecimiento en el segundo trimestre. Esto se produce tras una lectura del crecimiento del PIB real del -1,6% en el primer trimestre, según la Oficina de Análisis Económico. Una contracción económica podría haber comenzado justo cuando el S&P 500 registró máximos intradía el 4 de enero en 4.818.

¿Una realidad de recesión? El crecimiento del PIB real del segundo trimestre podría ser negativo

Fuente: Reserva Federal de Atlanta

Está claro que los analistas y los inversores no se sienten tan optimistas al comenzar la temporada de presentación de resultados del segundo trimestre. El artículo semanal Earnings Insights, publicado por John Butters en FactSet (NYSE:FDS), muestra las últimas estimaciones de beneficios para el S&P 500 y sus sectores, así como un vistazo a las valoraciones que aporta contexto.

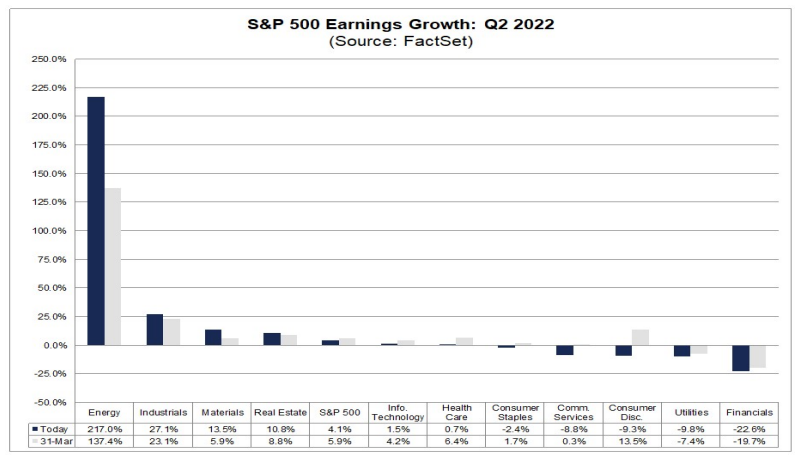

El panorama la semana pasada señalaba que se espera que el S&P registre su tasa de crecimiento de beneficios más baja desde el cuarto trimestre de 2020. El aumento del +4,1% nominal de los beneficios con respecto al mismo periodo de 2021 es negativo cuando se retira la elevada tasa de inflación actual (superior al 8%). Si eliminamos el enorme aumento del 217% del BPA del sector energético, los resultados del SPX son aún peores.

El crecimiento de los beneficios del S&P 500 se centra en el sector energético

Fuente: FactSet

Entonces, ¿cuál es la estrategia aquí? ¿Cómo deben gestionar los inversores lo que podría ser la temporada de presentación de resultados más movida de los últimos tiempos?

Creo que la volatilidad es bastante asequible ahora mismo. Tengamos en cuenta que el Índice de Volatilidad CBOE (VIX) lleva rondando obstinadamente los 30 puntos gran parte de 2022. El gráfico diario a cinco años del VIX que se ofrece a continuación tiene una media móvil de 125 días (el número de jornadas de negociación de lo que va de año).

Obsérvese cómo el VIX lleva en una tendencia alcista desde octubre de 2021, aunque en modo de consolidación desde que tocara techo en marzo de 2022 por encima de 36 puntos. Un VIX por debajo de 27 implica un movimiento diario del SPX de sólo el 1,7%. Creo que podríamos ver oscilaciones mucho mayores durante la temporada de presentación de resultados y el resto del tercer trimestre (un periodo considerablemente arriesgado durante un año de elecciones de mitad de mandato).

Índice CBOE VIX: Dirige su rumbo al alza en 2022

Fuente: Stockcharts.com

Conclusión

La temporada de presentación de resultados ha llegado. El tercer trimestre hasta octubre tiende a ser un momento peligroso para los alcistas, especialmente antes de las elecciones de mitad de mandato. Un VIX considerablemente por debajo de los 30 puntos me parece demasiado bajo. Posicionarse en largo en las opciones del SPX o incluso en acciones individuales podría ser una manera de enfrentarse al mercado en este momento.