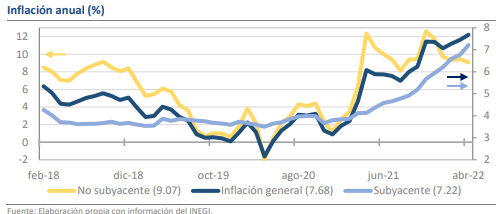

• En abril se registró una inflación de 7.68% anual vs 7.45% previo y 7.69% est.

• El componente subyacente llegó a 7.22% anual, las mercancías subieron 9.33%.

• La inflación no subyacente fue de 9.07%, sigue amenazada por la dinámica global.

Mantenemos nuestro pronóstico para 2022 en 7.3%

Esta mañana el INEGI publicó el dato de inflación correspondiente a abril, el cual resultó cercano a las expectativas, pues se esperaba una variación mensual de los precios de 0.56% mensual (m/m) y se registró una de 0.54%. Respecto a la historia reciente, la inflación sigue en niveles muy elevados, pues no se había registrado una tasa similar para un mismo mes en los últimos 20 años. De manera anual (a/a), la inflación llegó a un valor de 7.68% desde el 7.45% de marzo, con lo que suma 4 incrementos consecutivos y 6 meses arriba de 7.00%. De esta manera, las presiones continúan acumulándose y es posible que el Banco de México se plantee acelerar el ritmo de normalización de la postura monetaria, aunque mantenemos la expectativa de un incremento de 50 puntos base para la reunión de esta semana.

El componente subyacente llegó a 7.22% anual, las mercancías subieron 9.33%

Al interior, la elevada inflación sigue muy relacionada a las atípicas lecturas del componente subyacente, que en esta ocasión avanzó en 0.78% m/m. Hasta ahora, este valor es el más alto que se ha dado en el año e incluso es la segunda mayor en 99 meses, solo superada por la de 0.80% de diciembre del año pasado. Dadas las fuertes presiones estacionales a las que la inflación subyacente está sujeta en la última parte del año, este comportamiento luce atípico y da muestra de las distorsiones que se experimentan actualmente. A tasa anual, el incremento fue de 7.22%, pero el componente de mercancías avanzó 9.33%.

La inflación no subyacente fue de 9.07% anual, sigue amenazada por la dinámica global

Por otro lado, el componente no subyacente tuvo una variación de -0.14% m/m por el inicio de los subsidios a la energía eléctrica que se entregan en las regiones cálidas de nuestro país. De hecho, los precios de la electricidad (-12.31% m/m) fueron el producto con la mayor incidencia bajista, lo que contribuyó a que la inflación no resultara más elevada. En contraparte, la gasolina de bajo octanaje (+1.36% m/m) fue el segundo producto de mayor incidencia alcista, lo que deja ver que los precios seguirán sujetos a la evolución de los eventos en otras partes del mundo, particularmente a lo que suceda con la guerra en Ucrania.

Rumbo Económico

El dato de abril mantiene a la inflación en una trayectoria creciente y con mucha incertidumbre sobre la duración del ciclo actual de presiones. Desde nuestra perspectiva, será difícil que las condiciones estructurales, tanto globales como locales, que han propiciado el surgimiento de este fenómeno, se solventen en el corto plazo y creemos que la inflación permanecerá arriba de 7.50% a/a por lo menos 6 meses más. De momento, mantenemos nuestro pronóstico de 7.30% al cierre de 2022, aunque consideramos que el horizonte de riesgos sigue sesgado al alza, sobre todo si el componente subyacente no encuentra freno con prontitud. Tras la publicación del dato, el tipo de cambio se ha apreciado en 0.43% y cotiza en $20.27.