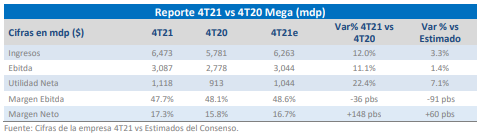

- Al 4T21, Mega presentó un incremento a nivel de Ingresos y Ebitda de 12.0% y 11.1% respectivamente, en línea con los estimados.

- Favorable desempeño en los segmentos de Internet, Telefonía y Video.

- La Recomendación es de Compra con un PO de $85.0 para finales de 2022.

Mega Presenta Su Reporte de Resultados al 4T21

Al 4T21, Mega presentó un incremento a nivel de Ingresos y Ebitda de 12.0% y 11.1% respectivamente, en línea con los estimados. Dichas cifras son resultado principalmente de un aumento de nuevos suscriptores en los segmentos de Internet (+323.6k nuevos clientes a/a), Telefonía (+404.3 nuevos suscriptores a/a) y Video (+127.2k nuevos clientes a/a) de 9.2%, 15.4% y 3.7% respectivamente. El Margen Ebitda se ubicó en 47.7%, nivel que reconoce una ligera contracción de -36 pbs, lo cual es resultado de un aumento en los Costos de Servicio y Gastos Operativos similares al avance operativo de la compañía (+12.0% y +12.2%), principalmente por un aumento en el Ho1a en el segmento corporativo. A nivel de Utilidad Neta, la emisora reportó un incremento de 22.4%, derivado de un decremento a nivel de Costo Integral de Financiamiento respecto al 4T20.

Buenas Expectativas Hacia el 2021

Consideramos que el reporte de Mega resultó positivo, ya que presentó favorables incrementos a nivel de Ingresos y Ebitda, resultado de un importante desempeño en todos los segmentos de negocio, adicionando una significativa cantidad de nuevos suscriptores. Hacia el 2021, contemplamos que la emisora podría presentar sinergias derivado de una mayor demanda por una creciente clase media en el país, lo que podría reflejarse principalmente en los servicios residenciales, así como una recuperación en el mercado empresarial. Adicionalmente, será importante evaluar las expectativas de crecimiento económico a nivel local durante el año. Considerando lo anterior, así como una visión favorable para la emisora, nuestra Recomendación es de Compra con un PO de $85.0 para finales de 2022.