La estimación de hoy del "valor razonable" del rendimiento del bono del Tesoro estadounidense a 10 años sigue sugiriendo que la tasa actual del mercado es inusualmente elevada y que el diferencial se reducirá pronto. La fuerte caída de ayer del bono (provocada por las noticias optimistas sobre la inflación en octubre) sugiere que el proceso de normalización ha comenzado.

El repunte del mercado de bonos del martes redujo la tasa a 10 años al 4.44% (14 de octubre), marcando un mínimo de dos meses (los precios de los bonos y los rendimientos se mueven a la inversa).

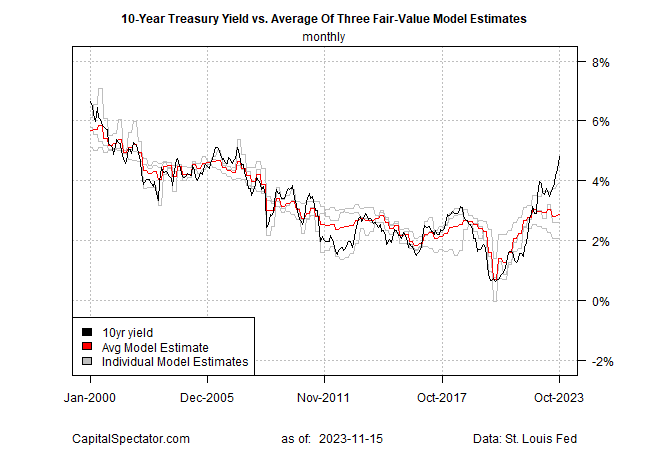

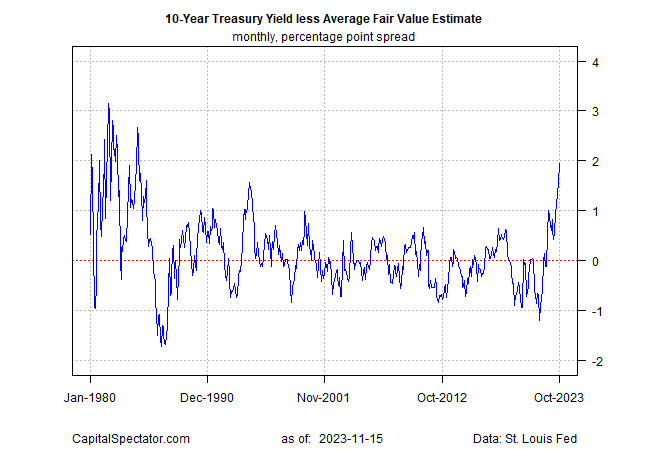

Mientras tanto, la estimación del valor razonable de CapitalSpectator.com para octubre (utilizando datos mensuales) muestra que el nivel del mercado subió a 1.94 puntos porcentuales, un máximo de 40 años. (El modelo se basa en la media de tres metodologías, resumidas aquí.) La estimación media actual del modelo para la tasa del bono a 10 años es del 2.86% para el mes pasado - muy por debajo del nivel del 4.80% para octubre (así como del 4.44% de ayer).

Aunque la modelización muestra que el diferencial de octubre no no tiene precedentes, la historia sugiere que un nivel tan extremo no dura mucho. Como señalé en la actualización del mes pasado (que todavía se aplica hoy en día):

"El mercado está valorando el rendimiento a 10 años en lo que parece ser un nivel elevado y posiblemente insostenible".

La fuerte caída de ayer de la tasa a 10 años puede ser el inicio de la normalización del diferencial. Los catalizadores incluyen las expectativas de que la Reserva Federal haya terminado con las subidas de tasas para este ciclo.

"El mercado te está diciendo que espera que la Fed empiece a relajarse más pronto que tarde", dice la estratega jefe de renta fija Kathy Jones. "Yo diría que a principios de 2024".

Las "noticias positivas sobre la inflación de ayer ayudan a consolidar los argumentos a favor de una pausa de la Fed en las subidas de tasas", aconseja Preston Caldwell, economista sénior estadounidense de Morningstar.

A su vez, parece que se refuerzan los argumentos para esperar un estrechamiento del diferencial entre la rentabilidad actual a 10 años y la estimación media del modelo que se muestra en el gráfico anterior.