La Reserva Federal ha vuelto a subir las tasas de interés esta semana y su presidente, Jerome Powell, asegura que se avecinan más subidas. El mercado de renta fija no está de acuerdo.

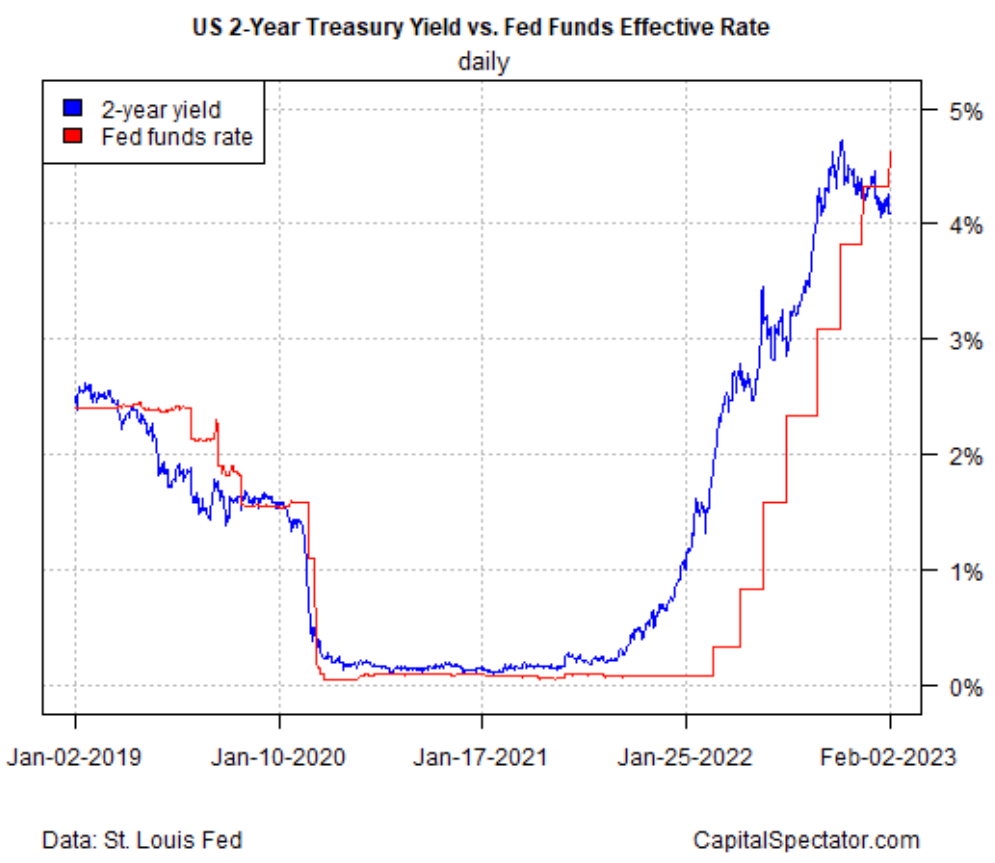

El rendimiento del Tesoro a 2 años -ampliamente seguido como indicador de las expectativas de tasas- sigue cotizando muy por debajo de su máximo reciente, manteniéndose estable en el 4.09% el jueves (2 de febrero). Tras el aumento de 25 puntos base de la tasa objetiva de la Reserva Federal, hasta una horquilla de entre el 4.50% y el 4.75% el miércoles, el diferencial se amplió, con lo que se fortaleció la previsión implícita del mercado de un recorte de las tasas.

En la rueda de prensa posterior a la subida de tasas de la Fed, Powell dijo: "A nuestro juicio, todavía no estamos en una postura política suficientemente restrictiva, y por eso decimos que esperamos que las subidas continuas sean apropiadas”.

Pero "los mercados no están comprando lo que la Fed está vendiendo", aconseja Megan Greene, economista jefe global del Kroll Institute.

Las tendencias divergentes en la tasa a 2 años frente a los fondos de la Fed ponen de relieve este contraste. El sesgo a la baja del rendimiento a 2 años frente a la subida de los fondos de la Reserva Federal implica que la previsión implícita del mercado de que se acerca el final de las subidas de tasa y el comienzo de los recortes.

El proceso funcionó a la inversa a finales de 2021, cuando el rendimiento a 2 años comenzó a subir persistentemente por encima de la tasa de los fondos federales. Cuando el diferencial se hizo relativamente amplio, el banco central empezó a subir las tasas. La reciente evolución del mercado sugiere que esto está a punto de cambiar.

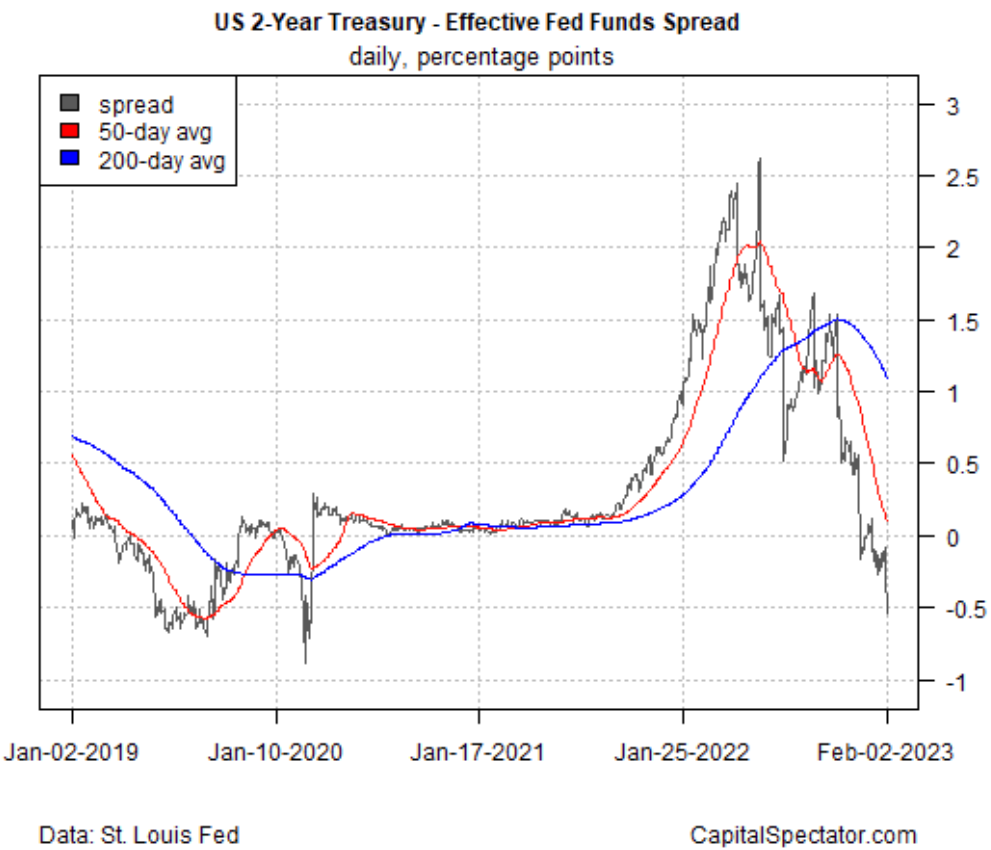

El siguiente gráfico muestra el grado del diferencial en la historia reciente. La principal conclusión: las previsiones del mercado son comparativamente sólidas al proyectar un recorte de tipos en un futuro próximo.

Por el momento, la Fed parece dispuesta a mantener las tasas altas y quizás a subirlas un poco más. Según la herramienta FedWatch de CME, los futuros de los fondos federales prevén una probabilidad del 80% de que se produzca otra subida de 25 puntos base en la próxima reunión del FOMC del 22 de marzo.

El rendimiento del Tesoro a 2 años no está de acuerdo. La pregunta clave es: ¿Quién parpadeará primero?

La respuesta dependerá, casi con toda seguridad, de cómo se comporten los datos económicos entrantes, empezando por más señales de que la inflación se está relajando. Además, la Fed probablemente necesitaría ver que el mercado laboral se debilita.

El profesor Jeremy Siegel, autor de "Stocks For The Long Run", cree que se avecina un cambio en la política del banco central.

"Realmente creo que vamos a tener una gran bajada de tasas en la segunda mitad del año debido al debilitamiento de la economía y a la drástica desaceleración de la inflación".