El 12 de octubre de 1987, una semana antes del Lunes Negro, el Wall Street Journal advertía de la posibilidad de que se produjeran importantes turbulencias en los mercados. Según el artículo: El uso del seguro de cartera "podría convertirse en una bola de nieve que provocara una impresionante caída de las acciones". Hoy nos alarma cada vez más la posibilidad de que otra herramienta de negociación similar a los seguros de cartera pueda preparar a los mercados para un episodio de turbulencias.

La cita anterior y un análisis detallado del Lunes Negro pueden encontrarse en un informe de la Reserva Federal titulado “Breve historia del desplome bursátil de 1987”.

A pesar del creciente riesgo de fomentar las turbulencias en los mercados, 0DTE es un término del que pocos inversionistas han oído hablar.

0DTE significa “cero días para el vencimiento de las opciones”, por sus siglas en inglés. Se trata de opciones de compra y venta sobre valores individuales e índices que vencen en 24 horas. A primera vista, las opciones 0DTE pueden parecer apuestas especulativas del tipo YOLO (you only live once o sólo se vive una vez). Sin embargo, cuando uno aprecia cómo los corredores cubren las opciones, entonces comprende el potencial de estas opciones para generar una volatilidad significativa en acciones individuales y en el mercado.

Antes de explorar las opciones 0DTE, merece la pena analizar brevemente el papel de los seguros de cartera en el Lunes Negro de 1987.

El seguro de cartera de 1987

Una de nuestras primeras reacciones al oír hablar de la reciente popularidad de las operaciones 0DTE fue recordar el Lunes Negro y el desplome del 22.6% del Dow Jones Industrial Average el 19 de octubre de 1987. Hay varias causas que explican el descalabro, pero el factor que amplificó significativamente la caída fueron los seguros de cartera.

En aquella época, los inversionistas institucionales compraban seguros de cartera a los corredores de Wall Street para protegerse de las pérdidas. Durante las caídas del mercado, los algoritmos informáticos de los corredores vendían automáticamente en corto contratos de futuros del S&P 500. A medida que el mercado se vendía más, los algoritmos vendían más contratos.

A medida que los programas vendían, empujaban los mercados a la baja, lo que obligaba a realizar más ventas relacionadas con el seguro de cartera. La venta engendró la venta, y una corrección se convirtió en una avalancha de pánico.

La siguiente cita es de un artículo del Wall Street Journal en el que se relata la agitación:

La estrategia fracasó, probablemente porque demasiadas instituciones estaban haciendo lo mismo más o menos al mismo tiempo. Empujaron las cotizaciones bursátiles en caída libre y a los inversionistas particulares los arruinaron.

Fuente: The Wall Street Journal

Opciones 0DTE

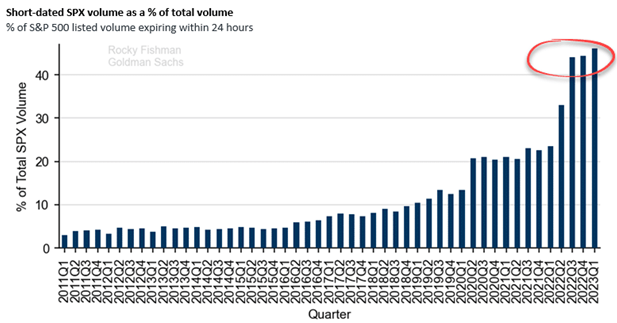

La popularidad de las opciones 0DTE está aumentando vertiginosamente. Como muestra el gráfico siguiente, la mitad del volumen de opciones sobre futuros del S&P 500 son 0DTE. Eso empequeñece la cuota del 5-10% existente antes de la pandemia.

Los inversionistas particulares e institucionales están utilizando opciones que tienen un plazo muy corto hasta el vencimiento con fines especulativos y de cobertura. También es probable que los inversionistas estén utilizando las opciones 0DTE para manipular los mercados. Independientemente de los objetivos, las opciones 0DTE tienen una característica similar a los seguros de cartera: pueden intensificar significativamente los movimientos del mercado.

Reiterando la cita del WSJ: "La estrategia fracasó, probablemente porque demasiadas instituciones estaban haciendo lo mismo más o menos al mismo tiempo". ¿Le suena familiar?

Cómo la manipulación crea una gran inestabilidad

Para ayudar a apreciar mejor el riesgo de las opciones 0DTE, repasamos un ejemplo hipotético con acciones de Tesla (NASDAQ:TSLA). En este caso se utilizan datos de primera hora de la tarde del 25 de enero de 2023. Tras el cierre de ese día, Tesla presentó sus ganancias trimestrales.

El fondo de cobertura hipotético ABC posee 100,000 acciones de Tesla. TSLA cotizaba a 144 dólares, lo que significaba que ABC tenía una inversión de 14,400,000 dólares en TSLA. Ante la inminencia de los beneficios, ABC quería una operación de bajo coste para exprimir sus rendimientos si los beneficios eran mejores de lo esperado.

Una de ellas son las opciones 0DTE. Para ello, podían comprar opciones de compra con un strike (o precio de ejercicio) de 160 dólares que vencían en un día. En ese momento, el precio por opción de compra 0DTE era de 1.36 dólares. Cada opción de compra controla 100 acciones. Si lo decidían, la compra de 1,000 opciones de compra les daría derecho a comprar 100,000 acciones a 160 dólares. Las opciones cuestan 136,000 dólares, aproximadamente el 1% de su inversión total en Tesla. Si las acciones de TSLA se desplomaran en los resultados, perderían el 1% de las opciones. Si las acciones subieran, probablemente venderían las opciones y podrían duplicar o triplicar fácilmente su rentabilidad. Y lo que es más importante, sus opciones de compra podrían obligar a comprar mucho más si las acciones suben.

La cobertura delta genera cobertura delta

Como ocurre con frecuencia, ABC compra indirectamente opciones de compra a un intermediario de Wall Street. La mayoría de los intermediarios llevan libros gestionados, lo que significa que su tolerancia al riesgo es limitada. En consecuencia, suelen cubrir sus riesgos. En este caso, el riesgo del distribuidor es un aumento del precio de Tesla.

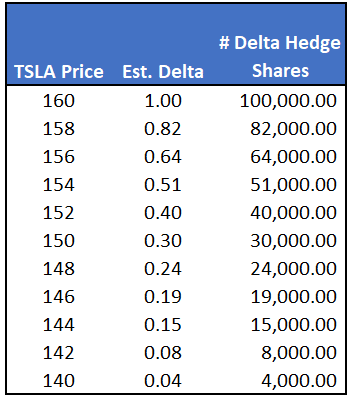

Los concesionarios utilizan un método de cobertura denominado cobertura delta. La delta de una opción calcula cuánto puede cambiar el valor de una opción por un movimiento al alza o a la baja de un dólar en el valor subyacente. La delta en el momento de la operación era de 0.15. Por cada dólar que subieran las acciones de TSLA, las opciones aumentarían 15 centavos. La delta aumenta hacia 1.0 a medida que el precio se acerca al precio de ejercicio y cae hacia cero a medida que baja el precio.

En nuestro caso, el operador podría cubrir inicialmente el delta de las opciones de compra comprando 15,000 acciones (0.15*100,000). A medida que el precio suba o baje, el número de acciones que posea cambiará en función del delta. La siguiente tabla aproxima la delta de las acciones de Tesla en ese día para un rango de precios.

Si el fondo de cobertura tiene razón y Tesla presenta unos beneficios excelentes, la acción subirá y obligará al agente a comprar más Tesla. Cuanto más suba, más acciones deberán comprar. A medida que el distribuidor y otros distribuidores aumentan sus coberturas, la presión compradora sobre las acciones de Tesla aumenta y empuja la delta al alza. Comprar engendra comprar.

Opciones en el mercado

El ejemplo de Tesla 0DTE se refiere al movimiento de una acción. Aunque el precio de Tesla puede ser más volátil de lo que habría sido sin las opciones 0DTE, su efecto en el mercado en general es limitado.

Lo más preocupante es que los inversionistas compran opciones de compra y venta 0DTE sobre el S&P 500 y otros índices. A menudo, estas opciones se compran antes de que se produzcan acontecimientos que puedan afectar al mercado. Recientemente, las reuniones de la IPC, la Fed y los informes de empleo han despertado un gran interés entre los operadores de 0DTE.

Supongamos que el volumen de 0DTE es lo suficientemente grande y que los compradores de opciones apuestan por el mismo movimiento direccional del mercado. En ese caso, el entorno se vuelve propicio para una inestabilidad significativa del mercado si los operadores se ven obligados a cubrir agresivamente delta. Además, los inversionistas se vuelven irracionales cuando los mercados caen precipitadamente. Un movimiento a la baja considerable podría desencadenar el pánico de otros inversionistas. La venta podría engendrar la venta, y una pérdida de unos pocos puntos porcentuales podría convertirse rápidamente en un grave descenso.

Conclusión

Si se queda con algo de este artículo, es que para cada opción, probablemente haya un banco/intermediario al otro lado de la operación. Los protocolos de gestión de riesgos obligan a los intermediarios a comprar o vender hasta 100 acciones del valor o índice por cada opción. Se necesita poco dinero para que un fondo de cobertura manipule los precios de las acciones o índices y, por lo tanto, poco dinero para crear agitación en el mercado.

A diferencia del seguro de cartera, la cobertura delta es limitada, ya que el delta sólo puede llegar a uno o a cero. Sin embargo, una fuerte dosis de cobertura delta podría provocar ventas de pánico entre otros agentes del mercado. ¡El miedo puede engendrar miedo!

Nota final

Cuando calculamos el ejemplo TSLA 0DTE, Tesla cerró el día a 144.43 minutos antes de que la empresa presentara sus resultados del cuarto trimestre. Sus acciones se dispararon un 10% al día siguiente con el mayor volumen en seis meses. Sin duda, el 0DTE ayudó a los accionistas de TSLA.