Este artículo fue escrito en exclusiva para Investing.com

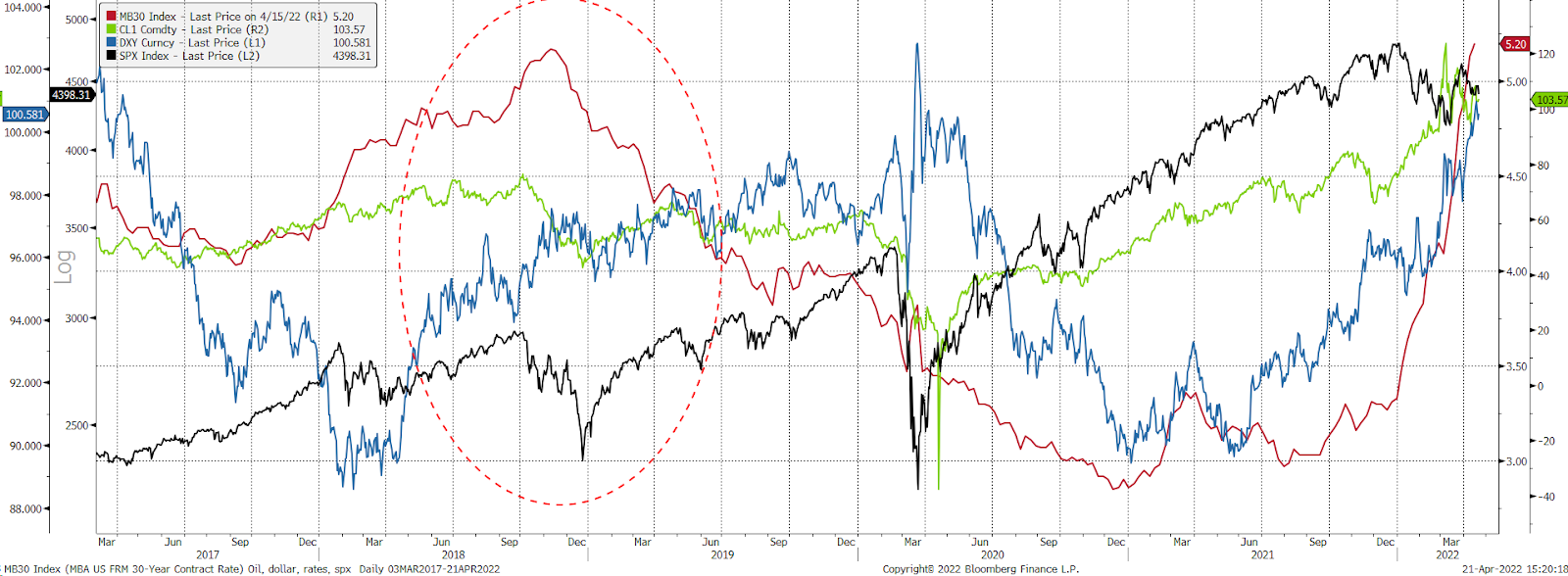

La última vez que las tasas hipotecarias rondaron el 5%, el índice del dólar superaba los 97.50, el petróleo cotizaba por encima de los 75 dólares y la tasa de interés a 10 años rondaba el 3%. Eso fue en otoño de 2018, cuando la Fed estaba llevando a cabo un endurecimiento cuantitativo y subiendo las tasas, que fue literalmente cuando los mercados se rompieron.

El S&P 500 se desplomó en torno al 20% y la Fed tuvo que dar marcha atrás en las subidas de tasas. Primero los mantuvo estables y luego tuvo que recortar las tasas y reiniciar el QE para el otoño de 2019.

La última vez que el mercado se rompió

Apenas cuatro años después, volvemos a tener las tasas hipotecarios por encima del 5%, el índice del dólar está en 100, el petróleo cotiza por encima de 100 dólares y la tasa a 10 años se acerca al 3%. Por si fuera poco, la Fed se embarca ahora en un ciclo de subida de tasas aún mayor y es muy probable que lleve a cabo un endurecimiento cuantitativo al doble de ritmo que la versión de 2018.

Si los mercados se rompieron en 2018, y podría decirse que ahora están peor, ¿qué hará que esta vez sea mejor para los mercados? El aumento de los precios del petróleo, la subida de tasas y el fortalecimiento del dólar debilitarán las perspectivas de crecimiento mundial, lo que debería contribuir a reducir la inflación.

Una mayor tensión

Gran parte de la subida del petróleo se debe a la guerra en Ucrania. Sin embargo, cuanto más se mantengan los precios altos, mientras las naciones pierden poder adquisitivo debido al fortalecimiento del dólar, más difícil será sostener el crecimiento económico. Ya hemos visto algunos de los efectos de esta situación: el FMI recortó recientemente sus previsiones de crecimiento mundial para todo el año 2022 al 3.6%, desde más del 4%.

Estos precios más altos ralentizarán el crecimiento incluso en EE.UU., con tasas más altas y precios de la energía más caros. Además, los efectos de la subida de las tasas de interés también contribuirán a endurecer las condiciones financieras, a reducir el grado de apalancamiento en los mercados bursátiles en general, y a afectar a los precios de los activos en general.

Los efectos de esto pueden estar ya apareciendo, y la Fed no ha hecho más que empezar. Los saldos de los márgenes de la FINRA han caído bruscamente desde sus máximos de octubre de 2021, de 935,000 millones de dólares, a 799,000 millones de dólares. A medida que las tasas suben y las condiciones financieras se endurecen aún más, es probable que los niveles de apalancamiento en el mercado sólo caigan más con el tiempo.

Un giro de 180 grados

El objetivo de esta política de endurecimiento, que está enviando las tasas al alza, es claramente bajar la inflación. Pero es muy posible que el impacto sobre la demanda sea más importante de lo que se pretende. Al fin y al cabo, fíjense en lo que ocurrió hace tan sólo cuatro años, cuando la Fed dio un giro de 180 grados y pasó de retirar el balance y subir las tasas con regularidad a hacer una pausa tan sólo un mes después, lo que llevó a recortarlas unos pocos meses después.

Parece probable que esto termine de manera similar, con la Fed capaz de conseguir algunas subidas de tasas, pero el dolor que provocará, los precios más altos de la energía y una reducción del apalancamiento se convierten en demasiado para los mercados.

Puede que todo se reduzca a cuánto puede soportar la economía de una sola vez. Uno de estos cambios puede ser suficiente, pero cuando se juntan todos, pueden ser demasiados. Puede ser incluso más de lo que se necesita para que la inflación se rompa. Incluso puede significar que la Fed tenga que dar un giro importante más rápido de lo que nadie espera.