Principales Catalizadores de los mercados este día…

• Mercados accionarios al alza, rendimientos de bonos gubernamentales con caídas y dólar a la baja, con inversionistas sopesando los riesgos de una postura más restrictiva del Fed y el conflicto en Ucrania. Además, se impusieron más sanciones a Rusia y se llegó a un acuerdo entre EE.UU. y la UE para abastecer gas natural y reducir la dependencia rusa

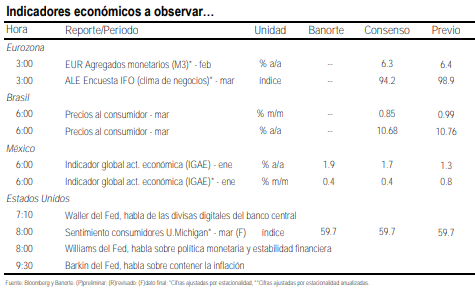

• Inversionistas atentos en EE.UU. a cifras finales de confianza de la U. de Michigan de marzo y ventas de casas pendientes de febrero, además de discursos de Waller, Williams y Barkin del Fed. Además, continúa la reunión de emergencia de líderes de la OTAN. En México, hoy es el segundo día de actividades de la Convención Bancaria de la ABM

• Europa obtendría de EE.UU. al menos 15,000 millones de metros cúbicos de gas natural licuado adicional hacia el cierre de año y se trabajará para asegurar demanda de la región de 50,000 millones de metros cúbicos hacia 2030. Si bien es un inicio, estos montos son relativamente bajos en comparación con las importaciones que hace dicha región desde Rusia

• En Alemania, la confianza empresarial del indicador IFO cayó a su peor nivel desde los meses iniciales de la pandemia, impactada por el conflicto en Ucrania y el alza en los precios de energéticos

• El IGAE de enero en nuestro país registró un alza de 0.4% m/m en enero, en línea con las expectativas de mercado. Por sectores, la industria avanzó 1.0%, mientras que los servicios crecieron 0.2%. Por último, las actividades primarias cayeron 2.3%

Mercado accionario

• Concluimos la semana con movimientos de alza prácticamente generalizados en los principales índices accionarios, mientras la atención continúa en el conflicto bélico en Ucrania y mientras los inversionistas siguen evaluando el impacto sobre la inflación y el crecimiento, de cara a una postura más restrictiva del Fed

• En EE.UU. los futuros anticipan una apertura positiva, con el S&P500 cotizando 0.4% por arriba de su valor teórico. Europa opera con ganancias promedio del 0.6%, mientras los sectores de tecnología y bienes raíces lideran el avance y compensan las caídas en energía, tras el acuerdo entre EE.UU. y la UE sobre el abastecimiento de gas natural. En Asia observamos cierres mixtos, destacando la baja del Hang Seng del 2.5%

• En México el IPC alcanzó un nuevo máximo en 55,829.9pts, mientras esperaos continúe consolidando cerca de esos niveles. En noticias corporativas GAP confirmó favorables perspectivas 2022 en su día con inversionistas

Mercado de renta fija gubernamental, divisas y commodities

• Desempeño positivo en bonos soberanos, con los activos europeos ajustando hasta -3pb. Mientras tanto, la pendiente de los Treasuries se aplana con presiones de 1pb en la parte corta y ganancias de 2pb en los instrumentos de mayor duración. Ayer, la curva de Bonos M perdió 7pb en promedio

• El dólar se debilita (DXY -0.2%) permitiendo un avance en las divisas del G-10, donde JPY (+0.6&) lidera las ganancias. En emergentes predomina el sesgo positivo, RUB (+3.6%) es la más fuerte y ZAR (-0.4%) se ubica en el extremo opuesto. MXN extiende las ganancias de los días previos cotizando en 20.05 por dólar, representando una apreciación de 0.2%

• Los precios del crudo caen 2.7% en promedio debido a que la UE se abstuvo de prohibir las importaciones de Rusia, mientras Kazajistán dijo que las disrupciones en una terminal de exportación clave van a atenuarse. En metales el sesgo es negativo

Mercado de deuda corporativa

• Fitch Ratings ratificó la calificación de Grupo Elektra (MX:ELEKTRA) en ‘A+(mex)’ con perspectiva Estable y en ‘F1+(mex)’ para el CP. De acuerdo con la agencia, las calificaciones de Elektra (MX:CYDSASAA) se sustentan en su trayectoria larga y posición de mercado en el negocio comercial, al ser una de las cadenas departamentales principales en México

• Fitch Ratings ratificó la calificación internacional de Molibdenos y Metales en ‘BBB’ con perspectiva Estable. De acuerdo con la agencia, las calificaciones y la perspectiva reflejan los resultados operativos buenos de la empresa, su cuota importante de mercado mundial y sus índices de apalancamiento neto históricamente bajos. Fitch proyecta que el apalancamiento neto se mantendrá elevado temporalmente y alcanzará 2.3x para situarse por debajo de 1.0x durante el horizonte de calificación