Un análisis de las tendencias del mercado a principios de septiembre sugería que la reciente corrección no había desencadenado una clara señal de aversión al riesgo. Dos meses después, no han cambiado mucho las cosas, según varios pares de ETFs que representan diversos aspectos del sentimiento del mercado a través de los precios al cierre de ayer (8 de noviembre). Los mercados se agitan a medida que diversas amenazas plantean interrogantes sobre el camino a seguir, pero por el momento todavía no es obvio que los inversionistas estén tirando la toalla con los activos de riesgo.

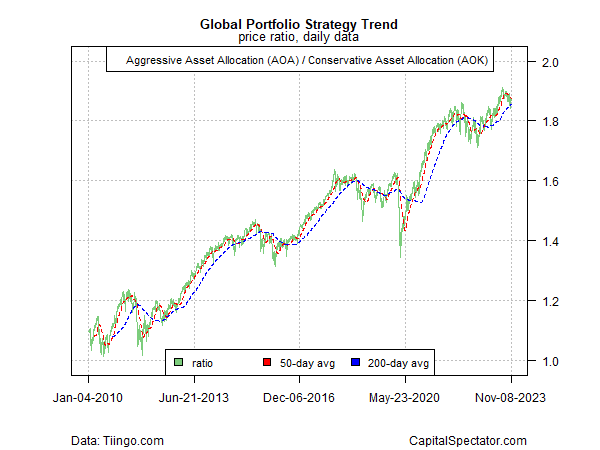

Empecemos por el panorama general a través de un conjunto de fondos de asignación global de activos. La proporción de la cartera agresiva (AOA) frente a su homóloga conservadora (AOK) se ha corregido en los últimos meses, pero aún se aprecia una tendencia alcista. El sesgo alcista, si se mantiene, sugiere que el apetito por el riesgo, aunque maltratado últimamente, aún no se ha rendido a una señal de aversión al riesgo.

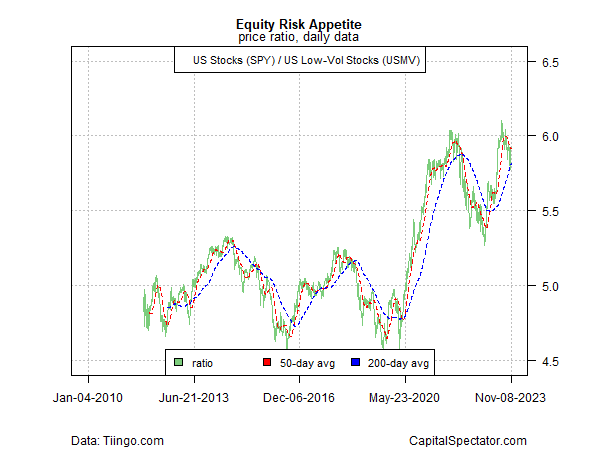

La relación entre las acciones estadounidenses (SPY) y un subconjunto de baja volatilidad (USMV) podría estar a punto de indicar un entorno de aversión al riesgo, pero todavía no. Las próximas semanas podrían ser decisivas, en uno u otro sentido, pero por el momento este par se mantiene a la espera de ver cómo se desarrollan los diversos factores de riesgo.

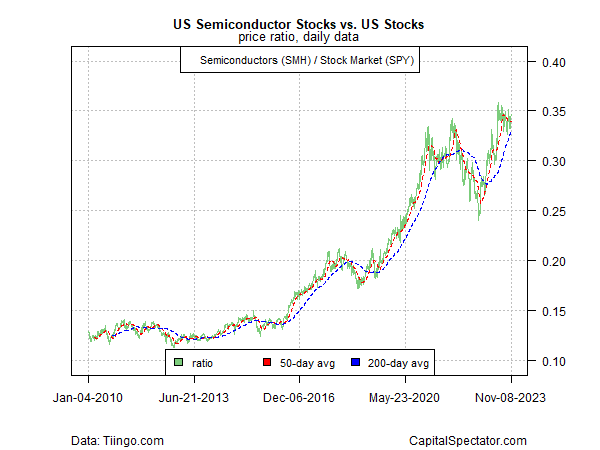

Por el contrario, la fortaleza relativa de los semiconductores (SMH) frente a la renta variable estadounidense en general (SPY) sigue reflejando una tendencia alcista, aunque últimamente se encuentra en un patrón de mantenimiento. Esto es alentador, porque los valores semiactivos se consideran un indicador del apetito por el riesgo en general, así como del ciclo económico. No es una bala de plata, pero es un elemento más en la columna alcista, al menos potencialmente.

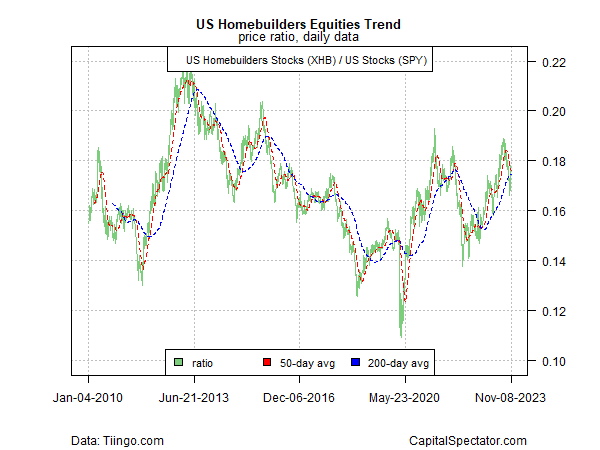

Un área que suscita más preocupación es la de las acciones inmobiliarias (XHB). La comparación de estas acciones con el mercado de renta variable en general (SPY) ofrece una perspectiva más cauta, lo que no es sorprendente, dada la reciente subida de las tasas hipotecarias.

Pero si los rendimientos del Tesoro han tocado techo, lo cual está abierto a debate, quizá lo peor haya pasado para la vivienda. De ser así, sería un buen augurio para los activos de riesgo en general. Una vez más, las próximas semanas podrían ser decisivas para decidir lo que se avecina para 2024.

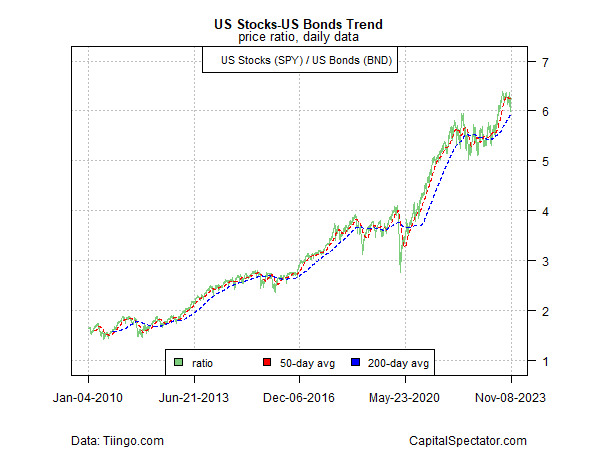

Por último, la relación entre acciones y bonos (a través de SPY y BND) sigue sugiriendo que el apetito por el riesgo sólo se ha visto mermado, pero que la tendencia alcista no se ha roto. Esto es alentador, ya que el reciente repunte de las amenazas macroeconómicas y geopolíticas aún no ha hecho mella en esta relación, lo que implica una resistencia que aún favorece las asignaciones de riesgo.

- English (USA)

- English (UK)

- English (India)

- English (Canada)

- English (Australia)

- English (South Africa)

- English (Philippines)

- English (Nigeria)

- Deutsch

- Español (España)

- Français

- Italiano

- Nederlands

- Português (Portugal)

- Polski

- Português (Brasil)

- Русский

- Türkçe

- العربية

- Ελληνικά

- Svenska

- Suomi

- עברית

- 日本語

- 한국어

- 简体中文

- 繁體中文

- Bahasa Indonesia

- Bahasa Melayu

- ไทย

- Tiếng Việt

- हिंदी

Mercados consolidan ganancias por falta de señales pesimistas: ¿Qué sigue?

Publicado 09.11.2023, 11:02 a.m

Mercados consolidan ganancias por falta de señales pesimistas: ¿Qué sigue?

Últimos comentarios

Cargando el siguiente artículo...

Instala nuestra app

Aviso legal: Las operaciones con instrumentos financieros o criptomonedas implican un elevado riesgo, incluyendo la pérdida parcial o total del capital invertido, y pueden no ser adecuadas para todos los inversores. Los precios de las criptomonedas son extremadamente volátiles y pueden verse afectados por factores externos de tipo financiero, regulatorio o político. Operar sobre márgenes aumenta los riesgos financieros.

Antes de lanzarse a invertir en un instrumento financiero o criptomoneda, infórmese debidamente de los riesgos y costes asociados a este tipo operaciones en los mercados financieros. Fije unos objetivos de inversión adecuados a su nivel de experiencia y su apetito por el riesgo y, siempre que sea necesario, busque asesoramiento profesional.

Fusion Media quiere recordarle que la información contenida en este sitio web no se ofrece necesariamente ni en tiempo real ni de forma exacta. Los datos y precios de la web no siempre proceden de operadores de mercado o bolsas, por lo que los precios podrían diferir del precio real de cualquier mercado. Son precios orientativos que en ningún caso deben utilizarse con fines bursátiles. Ni Fusion Media ni ninguno de los proveedores de los datos de esta web asumen responsabilidad alguna por las pérdidas o resultados perniciosos de sus operaciones basados en su confianza en la información contenida en la web.

Queda prohibida la total reproducción, modificación, transmisión o distribución de los datos publicados en este sitio web sin la autorización previa por escrito de Fusion Media y/o del proveedor de los mismos. Todos los derechos de propiedad intelectual están reservados a los proveedores y/o bolsa responsable de dichos los datos.

Fusion Media puede recibir contraprestación económica de las empresas que se anuncian en la página según su interacción con éstas o con los anuncios que aquí se publican. Este aviso legal está traducido de su texto original en inglés, versión que prevalecerá en caso de conflicto entre el texto original en inglés y su traducción al español.

Antes de lanzarse a invertir en un instrumento financiero o criptomoneda, infórmese debidamente de los riesgos y costes asociados a este tipo operaciones en los mercados financieros. Fije unos objetivos de inversión adecuados a su nivel de experiencia y su apetito por el riesgo y, siempre que sea necesario, busque asesoramiento profesional.

Fusion Media quiere recordarle que la información contenida en este sitio web no se ofrece necesariamente ni en tiempo real ni de forma exacta. Los datos y precios de la web no siempre proceden de operadores de mercado o bolsas, por lo que los precios podrían diferir del precio real de cualquier mercado. Son precios orientativos que en ningún caso deben utilizarse con fines bursátiles. Ni Fusion Media ni ninguno de los proveedores de los datos de esta web asumen responsabilidad alguna por las pérdidas o resultados perniciosos de sus operaciones basados en su confianza en la información contenida en la web.

Queda prohibida la total reproducción, modificación, transmisión o distribución de los datos publicados en este sitio web sin la autorización previa por escrito de Fusion Media y/o del proveedor de los mismos. Todos los derechos de propiedad intelectual están reservados a los proveedores y/o bolsa responsable de dichos los datos.

Fusion Media puede recibir contraprestación económica de las empresas que se anuncian en la página según su interacción con éstas o con los anuncios que aquí se publican. Este aviso legal está traducido de su texto original en inglés, versión que prevalecerá en caso de conflicto entre el texto original en inglés y su traducción al español.

© 2007-2024 - Fusion Media Ltd. Todos los Derechos Reservados.