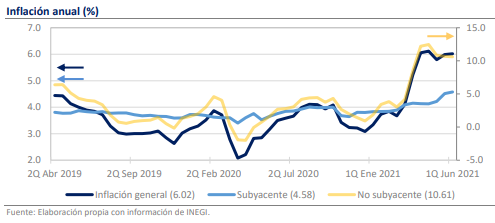

- Durante la 1ra quincena de junio la inflación fue de 6.02% a/a vs 5.87% estimado.

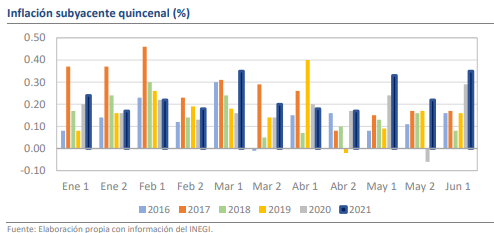

- La inflación subyacente fue de 0.35% q/q, la más elevada de los últimos 20 años.

- La inflación no subyacente acumula 5 quincenas por encima de 10.0% anual.

La materialización de los riesgos al alza podría impactar la trayectoria estimada para 2022

Durante la primera quincena de junio se registró una inflación de 0.34% respecto a la segunda quincena de mayo , cifra que superó considerablemente a la expectativa del consenso de 0.20% (Monex, 0.20%). Con ello, en lugar del descenso programado para la inflación anual, esta subió desde 5.99% hasta 6.02%, con lo que acumula 7 quincenas fuera del rango objetivo de Banxico y en las últimas 5 se ha ubicado cerca o por encima de 6.0%. De esta manera, continúan materializándose diversos riesgos al alza para la inflación, por lo que en las próximas semanas estaremos revisando nuestro estimado actual de 5.00% al cierre de año y consideramos que se elevan las probabilidades de ver un alza anticipada en la tasa de referencia.

La inflación subyacente fue de 0.35% q/q, la más elevada de los últimos 22 años

La desviación del avance de los precios respecto a lo estimado estuvo alimentada por ambos componentes, lo que fortalece la noción de que las presiones son generalizadas y de que es difícil que se disipen en el corto plazo. En el caso del subyacente, el nivel de +0.35% durante la primera quincena es equivalente a la inflación que el consenso esperaba en todo el mes y si se compara respecto al histórico, es la inflación más elevada para esta quincena en al menos 22 años. Las afectaciones en este ramo se han repetido ya en diversas ocasiones durante 2021 y de hecho, la inflación subyacente ha sido de las más elevadas en el registro en 6 de las 7 quincenas que han transcurrido desde el mes de marzo.

Las presiones del componente subyacente son generalizadas

Al interior de la inflación subyacente, el 63% del alza quincenal provino de las mercancías y el 37% de los servicios, pero ambos componentes tuvieron avances significativos si se compara con la historia reciente. Siguen pesando los incrementos en servicios como el transporte aéreo (+7.67% q/q), los restaurantes (+0.46%) y las loncherías (+0.61%), que tuvieron una alta incidencia y están relacionadas a la reapertura de dichos sectores de la economía. Asimismo, la tortilla de maíz (+0.69% q/q) volvió a posicionarse dentro de los 10 productos con la mayor incidencia, lo que muestra que las condiciones de sequía siguen pesando.

La inflación no subyacente acumula 5 quincenas por encima de 10.0% anual

Respecto a la inflación no subyacente, se ubicó en un nivel de 0.31% q/q vs 0.39% en 2020 y -0.47% en 2019. De manera anual, la variación fue de 10.61%, con lo que acumula 5 quincenas por encima de 5.0%, aunque esta sí con tendencia descendente. Respecto a los componentes, el 81.8% del avance provino de los energéticos y el resto de los agropecuarios. Este comportamiento se da en un contexto en los que los precios internacionales del petróleo han tenido un aumento de más de 10% tan solo en lo que va de junio.

Los precios de las gasolinas seguirían alimentando una inflación elevada

De esta manera, si bien productos que habían impactado al alza a la inflación no subyacente en quincenas anteriores como el pollo y el tomate han empezado a revertir su comportamiento, las presiones parecen no tener tregua. A nivel de producto, los incrementos más significativos se dieron en los precios del gas doméstico LP (1.62% q/q) y de la electricidad (+0.92% q/q), por lo que el ajuste en las gasolinas estaría pendiente de reflejarse y podría impactar los resultados de las próximas quincenas. De hecho, la Secretaría de Hacienda anunció la aplicación de un estímulo fiscal a la cuota del IEPS sobre combustibles unos días antes de la elección del 6 de junio y hasta el día 11 del mes, por lo que el retiro del beneficio sería uno de los principales catalizadores para los energéticos en la 2Q.

Rumbo económico

La desviación de la inflación respecto a la trayectoria estimada es notable. Cuando actualizamos nuestro pronóstico a 5.0%, en abril de este año, estimábamos que para estos momentos el avance de los precios habría tenido un descenso de casi 100 puntos base respecto al máximo de 6.12% que alcanzó en la segunda quincena de dicho mes. En su lugar, la inflación ha permanecido en esos niveles elevados, lo que no solo resultaría en una mayor estimado para fines de 2021, sino que también retrasaría la convergencia con el objetivo de Banxico y heredaría una mayor vulnerabilidad para las condiciones de operación durante 2022.

De esta manera, consideramos que el riesgo de que la inflación de 2021 se ubique entre 6.0% y 7.0% es elevado y aunque de momento nuestra expectativa para el próximo año es que el avance de los precios regrese al rango del Banco Central, la inflación anual promedio sí sería superior a 4.0%. Así, si bien podrá seguir defendiéndose la idea de la transitoriedad por un tiempo, las constantes sorpresas alcistas podrían originar un desanclaje de las expectativas de mediano plazo. En línea con este escenario, consideramos que el planteamiento del consenso irá transitando progresivamente hacia uno de convergencia retrasada, con miras a 2023 como un año más tranquilo para la inflación. A partir de estas premisas, el escenario para la decisión de Banxico que será anunciada hoy por la tarde luce complicado y esperamos un contundente cambio en el tono del comunicado, que podría sugerir de manera palpable el inicio de la discusión sobre el alza de tasas. Pensamos que en estos niveles de inflación un resultado distinto sería considerado como marcadamente dovish y abonaría al nerviosismo de los mercadoslocales, así como a cierta turbulencia en el tipo de cambio. De momento, tras la publicación del dato nuestra divisa se ha apreciado en 0.34% y cotiza en $20.06 por dólar.