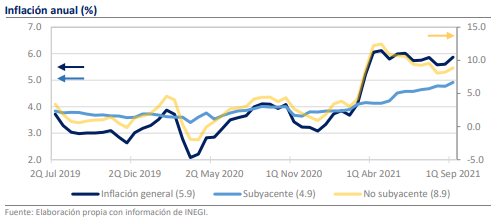

• Durante la 1ra quincena de sep. la inflación fue de 5.87% a/a vs 5.72% estimado.

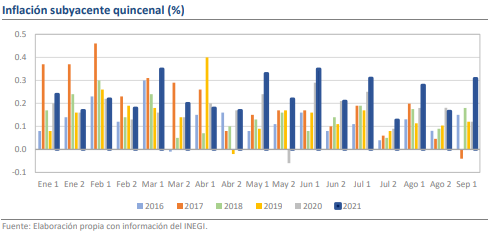

• La inflación subyacente fue de 0.31% quincenal y la anual de 4.92%.

• Este componente se acerca al pico de 5.02% del periodo inflacionario de 2017.

Ahora, las probabilidades favorecen una postura más hawkish de Banxico

Durante la primera quincena de septiembre se registró una inflación de 0.42% respecto a la segunda quincena de agosto (q/q), cifra que superó no solo al estimado del consenso de esta quincena (+0.28%), sino también al pronóstico para todo el mes (0.40% m/m). Con ello, la inflación anual (a/a) repuntó significativamente desde 5.60% hasta 5.87%, con lo que parece interrumpir la dinámica bajista que había iniciado en abril. Además, al interior, las presiones fueron generalizadas entre el componente subyacente y el no subyacente, por lo que es probable que la Junta de Gobierno de Banco de México reaccione con un nuevo reforzamiento de 25 puntos base en la decisión que se anunciará el próximo jueves 30.

El resultado del mes constituyó una sorpresa mayúscula

A pesar de que durante agosto los precios parecieron normalizar su comportamiento y tuvieron algunas de las inflaciones más bajas en el registro histórico, durante septiembre el comportamiento regresó a lo que se había observado en gran parte de 2021. El dato de esta ocasión es el segundo mayor en los últimos 10 años para una misma quincena y significativamente por encima del 0.31% q/q promediado en dicho periodo. Además, es mayor al promedio de +0.27% q/q que se ha acumulado en 2021 y es el dato más elevado desde la segunda quincena de marzo de este año. De hecho, el rango de estimados de la última encuesta Citibanamex iba de 0.14% a 0.38% q/q por lo que el resultado fue una sorpresa mayúscula.

La inflación subyacente fue de 0.31% quincenal y la anual de 4.92%

Más aún, la inflación subyacente volvió a generar preocupación, pues por séptima ocasión en el año -y, salvo la quincena anterior, de manera consecutiva- fue la más elevada en los últimos 20 años para una misma quincena. De hecho, el avance de 0.31% q/q es casi el cuádruple del promedio de los últimos 10 años, lo que muestra la magnitud del desvío. Además, dada la acumulación de resultados elevados en los últimos meses, la inflación subyacente promedio de 2021 es de 0.24% q/q y es la más alta que se ha observado desde 2001. De manera anual, la subyacente llegó a 4.92%, que es su mayor nivel desde noviembre de 2017 y se encamina a rebasar el pico del ciclo inflacionario de dicha etapa que fue de 5.02%.

Las presiones para el subyacente se concentraron en el ramo de las mercancías

Al interior, el aumento se concentró principalmente en las mercancías (+0.42% q/q), tanto las alimentarias como las no alimentarias y fueron una amplia gama de productos las que vieron incrementos cuantiosos. Por su incidencia sobre la inflación general destacan los aumentos en los refrescos envasados (+0.74% q/q), en los aceites comestibles (+3.00%), la leche pasteurizada (+0.86%), las colegiaturas de primaria (+2.30%) y los automóviles (+0.64%).

El componente no subyacente tuvo una variación de +0.76% q/q

Por el lado de la inflación no subyacente también se resintieron varias presiones, pues su nivel de 0.76% q/q fue elsegundo más alto para la misma quincena en 10 años. Al interior, las presiones fueron generalizadas entre las 2 principales categorías, pues los agropecuarios subieron en 0.92% q/q cuando el promedio de los últimos 10 años para esta quincena está cerca de 0.0%, mientras que los energéticos lo hicieron en 0.63% frente a un promedio de 0.28%. Para ello, incidieron los aumentos del jitomate (+11.94% q/q), la cebolla (+16.02%), la gasolina (+0.38%) y el gas LP (+2.26%), que en la quincena pasada había sido beneficiado por el control de precios implementado a nivel federal, pero que en esta ocasión no pudo contener el alza en los precios de las referencias internacionales.

Rumbo económico

Independientemente de la base de comparación, la inflación ha mantenido un paso atípicamente acelerado en gran parte de 2021. El dato quincenal de septiembre soporta esta perspectiva y podría orillar a un cambio en la narrativa que ha prevalecido sobre la dinámica inflacionaria. Ahora, la inflación al cierre de año tiene amplias probabilidades de ubicarse arriba de 6.5%, pero, sobre todo, no es seguro que se observe una normalización abrupta y sostenida en el corto plazo, por lo que las expectativas para 2022 podrían verse afectadas. De momento, mantenemos nuestros estimados en 6.05% para el cierre de este año y en 4.05% para el siguiente, pero reiteramos nuestra visión de que el sesgo en el balance de riesgos sobre estos pronósticos es al alza. Además, el resultado de esta quincena constituye un nuevo shock no contemplado en la trayectoria prevista por Banco de México, lo que en línea con el criterio utilizado en decisiones anteriores sería congruente con un alza en la reunión de la próxima semana. Si bien consideramos que la junta permanecerá con opiniones dividas, el sesgo alcista en la inflación favorecería un tono más hawish en la posición del Banco para esta y las siguientes reuniones del año, por lo que no podemos descartar más movimientos en los anuncios de noviembre y diciembre. Posterior a la noticia, el tipo de cambio se ha depreciado ligeramente (0.14%) frente al dólar y al momento cotiza cerca de los $20.03.