• En abril los indicadores de difusión tuvieron pocos cambios.

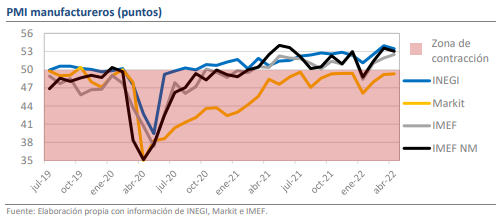

• El PMI del INEGI bajó de 54.0 pts a 53.4, fuerte caída en el volumen de producción.

• De los indicadores IMEF, el no manufacturero se deterioró al pasar de 53.6 a 53.0.

Pensamos que el crecimiento en el 2T-22 se desacelerará hasta niveles cercanos a +0.5%

Esta semana se han dado a conocer los distintos indicadores de difusión que aportan información sobre el comportamiento reciente de la economía. Para abril, los datos muestran que la actividad permaneció relativamente estancada tras un muy buen desempeño en marzo, pero sobre todo debido al impacto que los nuevos confinamientos en China han tenido sobre las cadenas globales de valor y la disponibilidad de fletes a nivel mundial. Por ello, la mayoría de los PMI tuvieron pocos cambios, aunque se encuentran en territorio expansivo y soportan la visión de que, dado un ambiente menos favorable para el crecimiento, la recuperación económica continuará a un ritmo escalonado durante los próximos meses.

El PMI del INEGI bajó de 54.0 pts a 53.4, fuerte caída en el volumen de producción

Respecto al Indicador de Pedidos Manufactureros del INEGI, tuvo una baja de 0.6 puntos al pasar de 54.0 a 53.4. No obstante es importante recordar que este indicador tuvo alzas superiores a los 1.4 puntos durante febrero y marzo, una fortaleza que ha sido atípica desde la crisis financiera de 2008-2009 y, de hecho, son las terceras mejores ganancias de los últimos 9 años. De esta manera, el posible declive en abril podría obedecer al respiro que sigue tras un momento de ímpetu, algo que ya se vivió en el mismo periodo del año pasado. Por componentes, la caída más importante se dio en el volumen de producción, que perdió 1.3 pts.

El PMI de Markit fue de 49.3 puntos y advierte de fuertes alzas en los costos de insumos

Por su parte, el PMI de Markit se ubicó en 49.3 unidades, que es un nivel muy similar al de marzo y, aunque está en zona de contracción, es de los más elevados desde 2018 al igual que lo que sucede con el IPM del INEGI. El comunicado enfatiza las problemáticas que han tenido las cadenas de suministros ante los acontecimientos en China y Ucrania. Además, uno de los principales impactos es a nivel de costos, pues las empresas reportaron incrementos récord en los insumos y el indicador de inflación fue uno de los más altos desde 2011. Del lado positivo, la agencia resalta una mejora en la contratación de personal, las exportaciones y la confianza.

De los indicadores IMEF, el no manufacturero se deterioró al pasar de 53.6 a 53.0

Finalmente, las variables estimadas por el IMEF difieren entre sí, pues el PMI manufacturero varió poco, pero en sentido positivo (+0.6 pts.) mientras que el no manufacturero lo hizo en sentido negativo (-0.6 pts.). De esta manera, tras un cierre poderoso del primer trimestre del año, la actividad económica se enfrenta a diversos retos para prolongar las altas tasas de crecimiento. En su lugar, pensamos que el crecimiento de abril pudo haber sido cercano a +0.35%, lo que favorece nuestra perspectiva de que el crecimiento del segundo trimestre se desacelerará a niveles cercanos a 0.5% t/t. Para todo 2022 mantenemos una expectativa de avance del Producto Interno Bruto de 1.73%.