El equipo del aterrizaje suave está tomando cada vez más el relevo. No, el caso base del mercado de bonos no es una recesión, sino una desinflación inmaculada. Acertar en esta elección es crucial para el rendimiento de su cartera en 2023.

En este artículo:

- Analizaremos distintos ángulos de los mercados de renta fija y variable para evaluar cuáles son las probabilidades implícitas en el mercado de que se produzca una recesión o un aterrizaje suave;

- Debatiremos cómo enfocar la macroinversión en un entorno tan binario.

El mercado de renta fija

El mercado de bonos valora 200 puntos base de recortes = el mercado de bonos dice recesión - ¡100%!

No, no es así.

El caso base del mercado de bonos es una desinflación inmaculada, y permítanme mostrarles por qué. La mayor parte de la confusión proviene de un enfoque demasiado simplista.

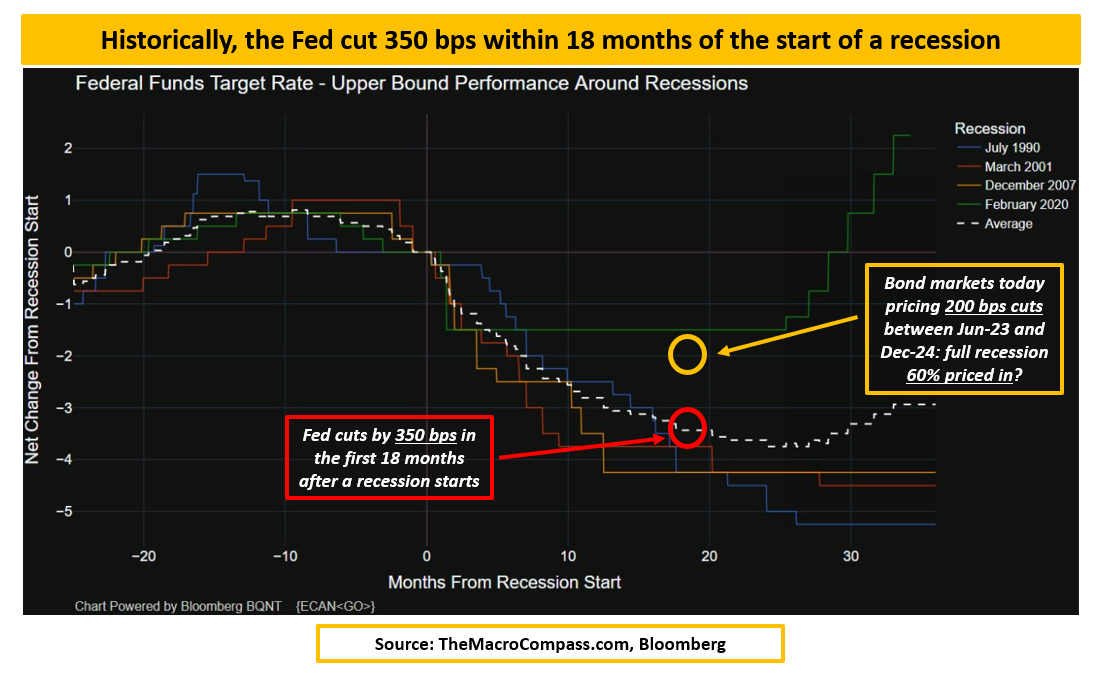

En la recesión media de los últimos 30 años, la Reserva Federal recortó 350 puntos base en 18 meses.

El mercado de bonos está valorando recortes por valor de 200 puntos base entre junio de 2023 y diciembre de 2024, lo que significa que el caso base del mercado de bonos (60%) es una recesión.

Este análisis simplista es engañoso porque ignora lo siguiente:

- El punto de aterrizaje final para los fondos de la Fed y los rendimientos reales

- El mercado de crédito

- Las colas

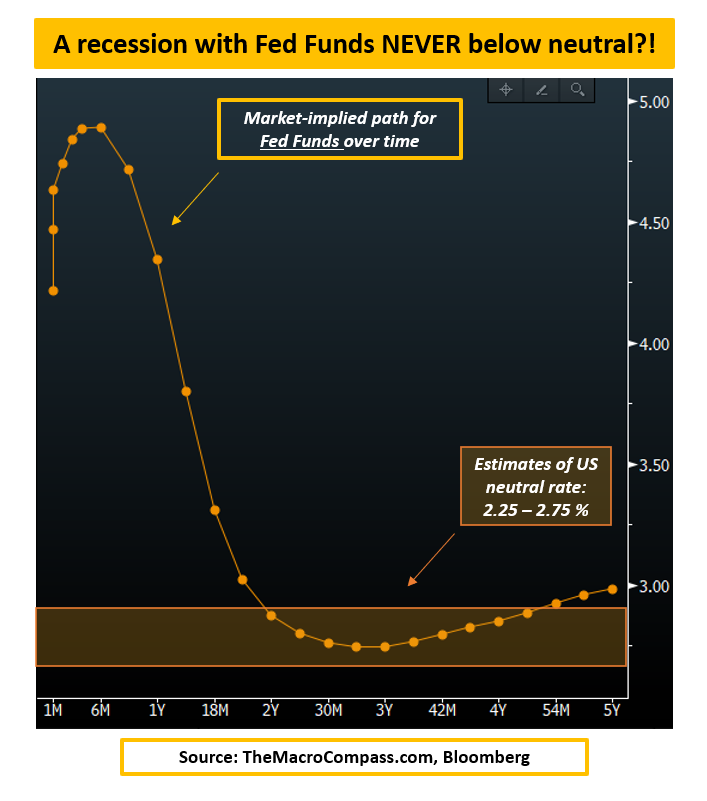

Empecemos con un gráfico claro.

Los precios de los fondos de la Fed alcanzan un máximo del ~5% en verano, y luego se esperan recortes de 200 puntos base. Sin embargo, los precios de los de los fondos de la Fed nunca se sitúan por debajo de las estimaciones razonables de una tasa neutral (2.25-2.75% en términos nominales) durante los próximos 2-5 años.

Esta sería la primera vez que EE.UU. entra en recesión y la Fed no recorta las tasas por debajo del tipo neutral. No tiene sentido, ¿verdad?

De hecho, el caso base del mercado de bonos no es una recesión: es una desinflación inmaculada.

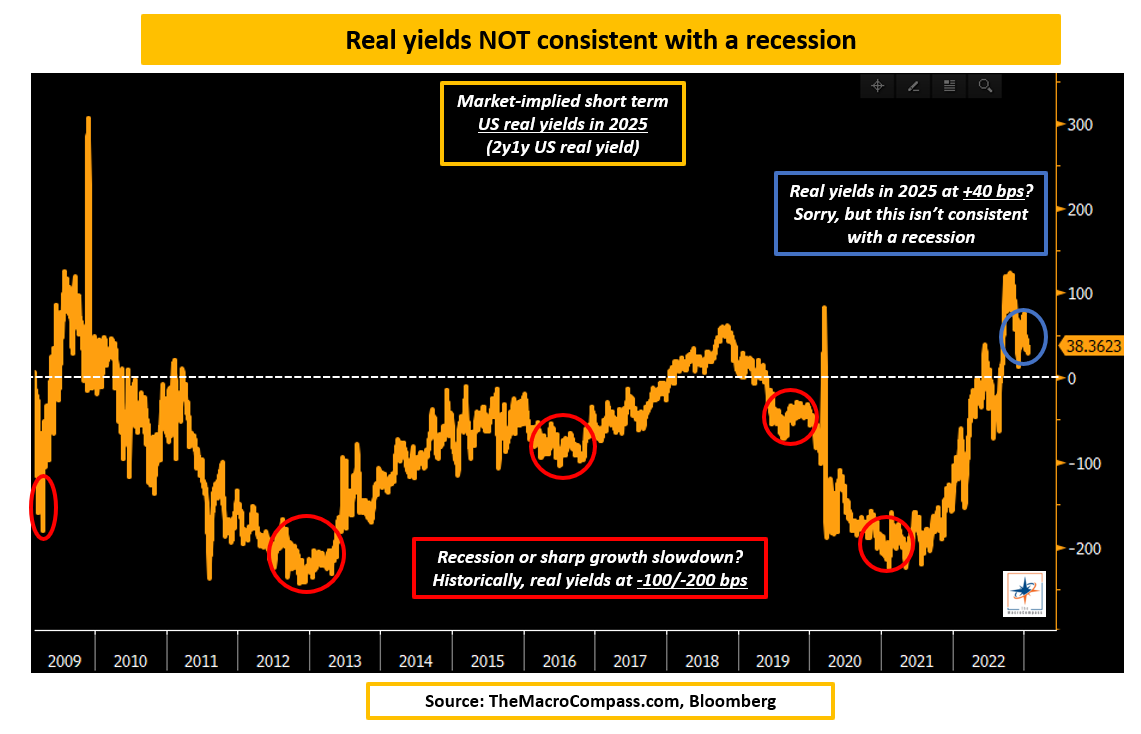

Esto también es evidente en la trayectoria esperada para los rendimientos reales, que compara las expectativas para los fondos Federales (véase más arriba) contra las expectativas de inflación.

En cualquier episodio de recesión o desaceleración del crecimiento de los últimos 15 años, los precios de los Fed Funds reales a 2 años se situaron entre -100 y -200 puntos base.

Es decir, el mercado de bonos pedía a la Reserva Federal que se mostrara muy acomodaticia ante el escaso crecimiento. Esta vez, los rendimientos reales implícitos en el mercado de EE.UU. en 2025 se valoran en positivo.

Una vez más, esto no cuadra con el mantra de que "el mercado de bonos está poniendo precio a una recesión".

La desaceleración rápida de la inflación hasta el 2.5% y el recorte de las tasas por parte de la Reserva Federal hasta un nivel neutral (y nunca por debajo) no es un precio de recesión.

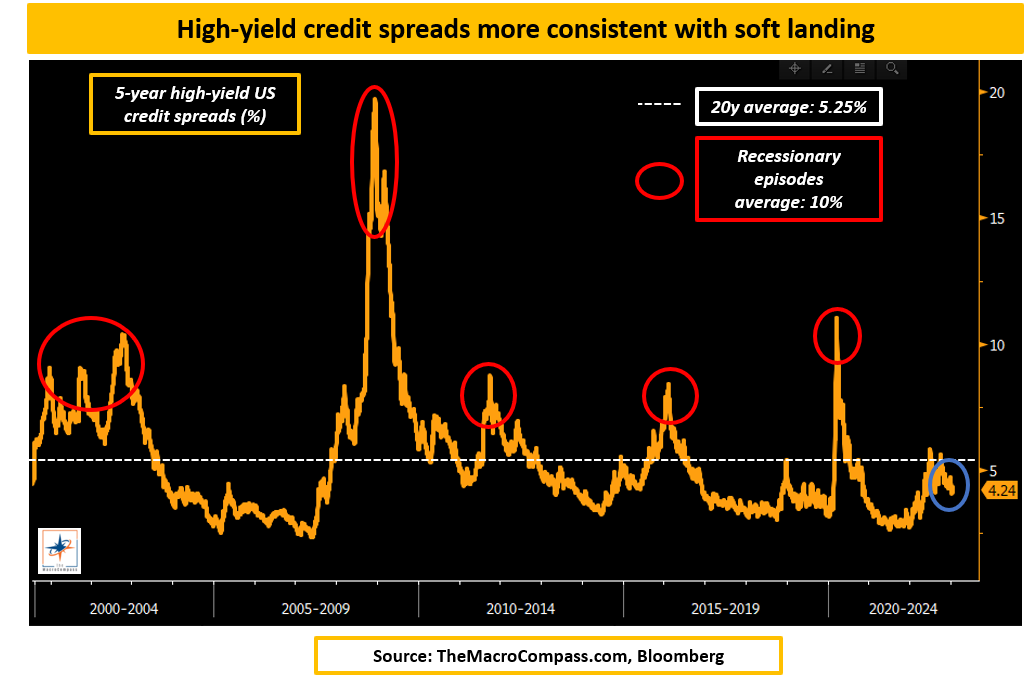

Es un precio de desinflación inmaculado. El mercado crediticio está totalmente de acuerdo: una recesión no es el caso base.

Los diferenciales de crédito de alto rendimiento de EE.UU. apenas superan los 400 puntos base, por debajo de la media de 20 años, y muy lejos de los episodios recesivos medios (1,000 puntos base).

Además, se prevé que el ciclo de impago sea muy suave, y la protección a la baja en el amplio mercado de crédito no es tan cara como lo sería si el caso base fuera una recesión.

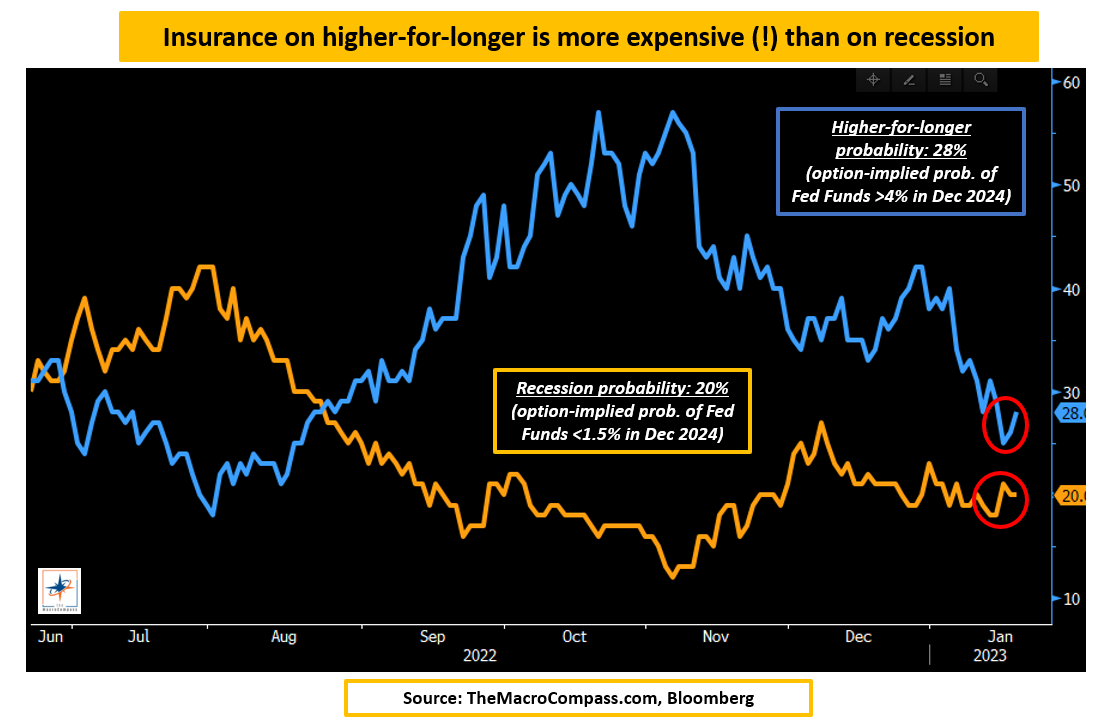

Por último, las colas. Los seguros son muy caros cuando la casa ya está en llamas. Entonces, ¿qué riesgos de cola están tratando de asegurar los mercados para diciembre de 2024?

¿Una recesión con la Fed recortando las tasas por debajo del nivel neutral (digamos, hasta el 1.5% - línea naranja) o más altos durante más tiempo (digamos, fondos de la Fed por encima del 4% - línea azul)?

Utilizando un horizonte de 2 años y probabilidades implícitas en las opciones, el seguro de que la Fed mantenga las tasas más altas durante más tiempo es más caro que el seguro de que la Fed los reduzca en una magnitud consistente con una recesión.

El caso base del mercado de bonos es una desinflación inmaculada, no una recesión.

Un mercado crediticio relajado, la inflación descendiendo rápidamente al 2%, la Fed recortando las tasas de nuevo a neutral, las tasas reales a plazo aún esperados en territorio positivo, y la falta de una oferta de seguro agresiva para recortes recesivos, todo apunta en esa dirección.

- Recesión: 20-25% de probabilidad

- Desinflación inmaculada: 45-50% de probabilidad

- Régimen de crecimiento/superación a largo plazo: 30% de probabilidad

El mercado de renta variable - Aterrizaje suave

El caso base del mercado de renta variable se ha desplazado rápidamente hacia un aterrizaje suave. Hay tres ángulos principales que cubrir:

- Las expectativas de beneficios

- El funcionamiento interno de los mercados bursátiles

- Las colas

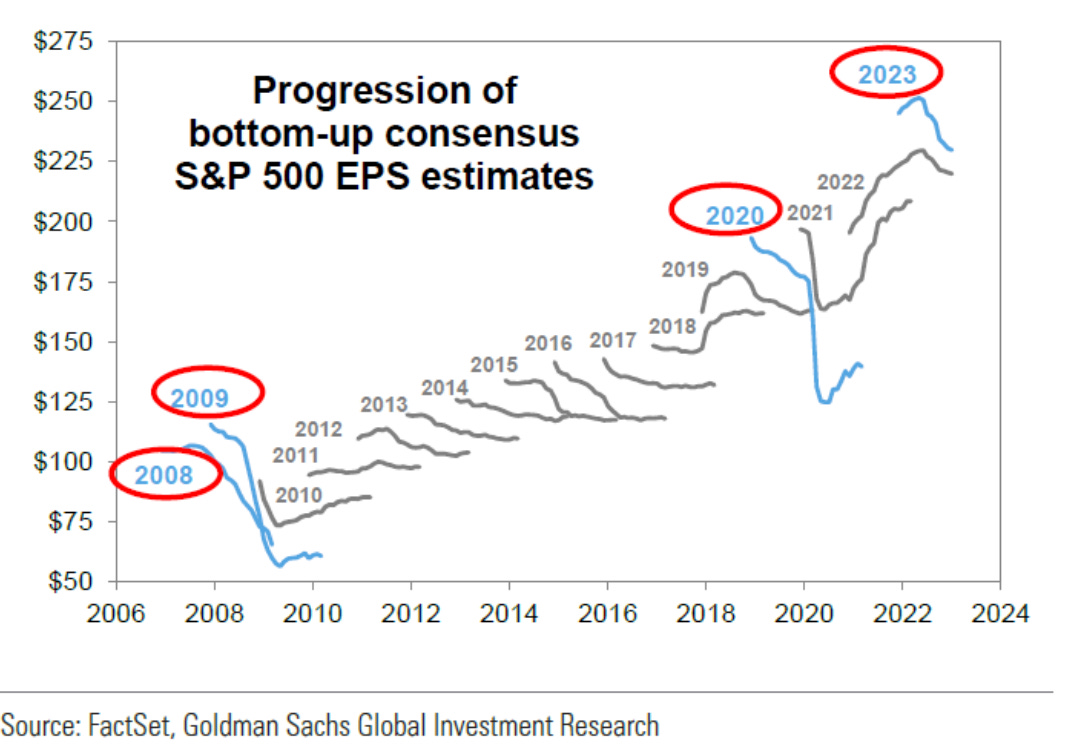

En primer lugar, las vibraciones más recesivas. Los analistas se están dando cuenta de que sus estimaciones de beneficios por acción para 2023 podrían haber sido demasiado optimistas.

El ritmo y la amplitud de las revisiones negativas coinciden con otros episodios recesivos.

Además, sectores muy cíclicos como el de los semiconductores están experimentando recortes del BPA del orden del 30%, lo que es casi coherente con una recesión.

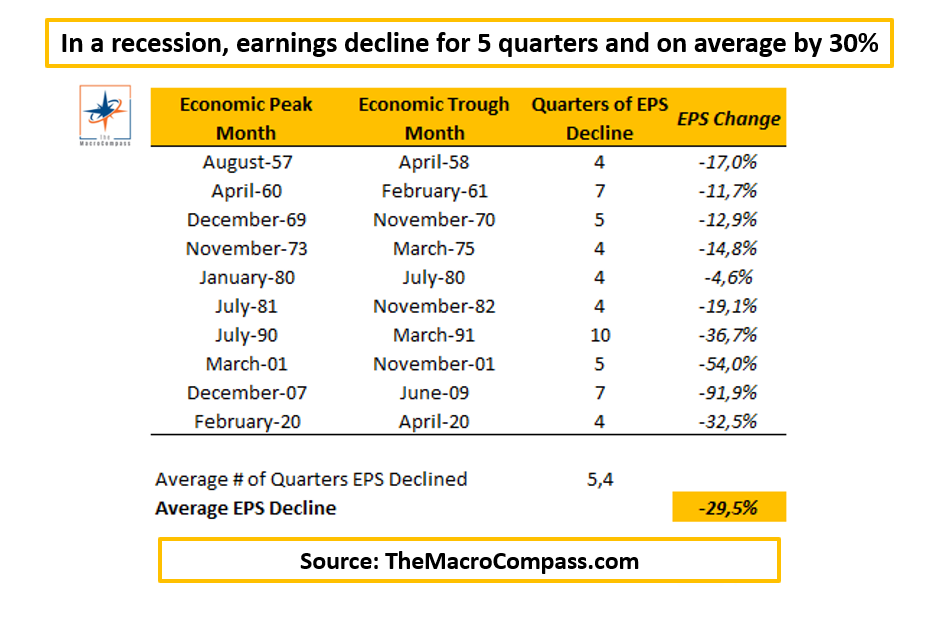

Sin embargo, el consenso sobre el BPA para 2023, de 225 dólares, implica un crecimiento de los beneficios de aproximadamente el 4% este año.

En episodios de recesión, el descenso medio del BPA es, en cambio, del -30%.

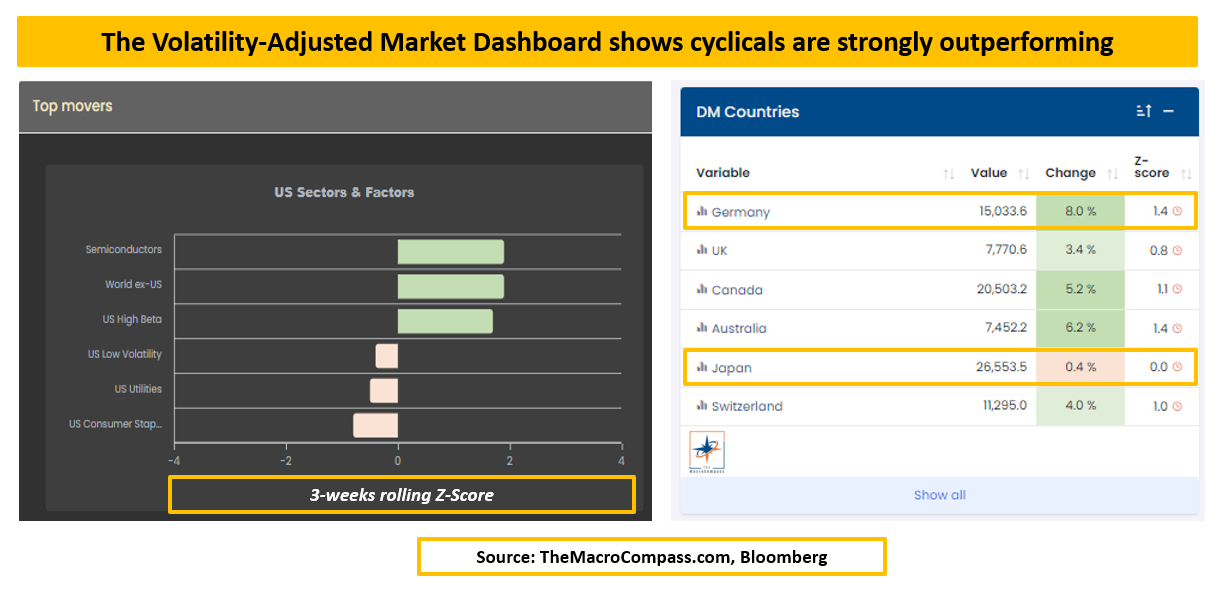

Es evidente que la reapertura china está contribuyendo a impulsar las expectativas de crecimiento cíclico mundial.

Los países con estrechas relaciones comerciales con China, como Alemania o Australia, han obtenido mejores resultados ajustados al riesgo.

Dentro de los sectores, los semiconductores estadounidenses y los de alta beta han sido los favoritos del mercado, mientras que los sectores defensivos, como los productos básicos y los servicios públicos, están rezagados.

¿Y las colas?

i los mercados estuvieran realmente preocupados por una recesión de beneficios y una Fed obstinadamente alcista durante más tiempo, cabría esperar alguna puja por opciones de venta deep out-of-the-money.

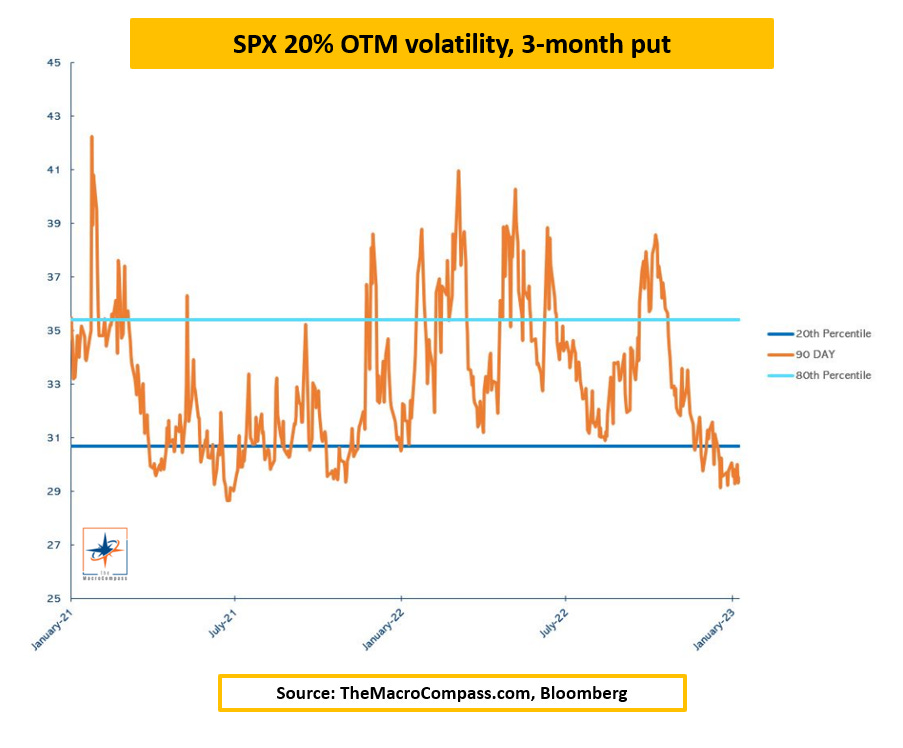

Pero dada la ausencia de riesgos de salto en 2022, la fuerte memoria muscular de las ''Fed put'' y las expectativas de que los beneficios sean débiles pero no en territorio recesivo, la protección a la baja en el S&P 500 está en los niveles más baratos en 2 años.

La volatilidad implícita en las opciones de venta SPX 20% out-of-the-money con vencimiento a 3 meses se negocia en el percentil 15 más bajo en un historial de 2 años (gráfico a continuación) y en el percentil 40 más bajo en un historial de 5 años.

La hipótesis de base del mercado bursátil es que se evitará una recesión generalizada, ya que la desaceleración del crecimiento está tocando fondo (también gracias a China) y que ya hemos superado el pico de rigidez de la Reserva Federal.

Se están produciendo revisiones a la baja de los beneficios, pero se espera que el BPA crezca, lo que es incompatible con una recesión.

Cada vez se valora más el impulso del crecimiento cíclico, y los sectores y países cíclicos superan a los defensivos.

Por último, el mercado de opciones muestra que los inversionistas tienen poco o ningún apetito por comprar una fuerte protección contra las caídas.

- Recesión: 15-20% de probabilidad

- Aterrizaje suave: 60-70% de probabilidad

- Régimen de crecimiento: 15-20% de probabilidad

Conclusión

Ni los mercados de renta fija ni los de renta variable están valorando una recesión como un escenario de muy alta probabilidad.

En su lugar, el caso base es un episodio desinflacionista inmaculado que conduzca a un periodo de crecimiento por debajo de la tendencia.

¿Cómo navegan los inversores en este panorama macroeconómico más bien binario, con una fuerza de atracción gravitatoria (ralentización del crecimiento nominal) contrapuesta a una fuerza de empuje cíclica (la reapertura china impulsa las expectativas de crecimiento)?

Las tres mejores prácticas son:

- Confiar en un proceso macroeconómico basado en datos, y no estancarse en una narrativa si los datos no la validan;

- Utilizar episodios de extrema convicción del mercado en los que prevalezca la dinámica de atracción o empuje para aprovechar las oportunidades macroeconómicas;

- Buscar asignaciones hacia inversiones con un valor esperado positivo en ambos resultados o exposición a clases de activos idiosincrásicos cuyo perfil de rentabilidad no dependa únicamente de acertar este resultado macro binario