Justo cuando se pensaba que era seguro asumir que el aterrizaje suave estaba arreglado, el mercado de bonos le ha echado azúcar al tanque de gasolina. Así sucede con el perfil de riesgo del ciclo económico estadounidense, que cambia constantemente de forma. La mayoría de las veces los cambios son relativamente triviales. ¿Es esta vez diferente?

La lectura de los últimos titulares sugiere que una recesión a corto plazo vuelve a ser un riesgo alto, o al menos más alto, en comparación con la historia reciente. Bloomberg, por ejemplo, capta hoy el nuevo espíritu de la época macro al informar: "La apuesta de la Reserva Federal por evitar la recesión se pone a prueba con rendimientos cercanos a máximos de 20 años".

Por su parte, el fundador de DoubleLine Capital, Jeff Gundlach, publicó en X (antes Twitter) a principios de esta semana:

"La curva de rendimientos del Tesoro de EE.UU. se está desinvirtiendo muy rápidamente. Hace unos meses estaba en -108 puntos base. Ahora está en -35 puntos base. Debería poner a todo el mundo en alerta de recesión, no sólo en alerta de recesión. Si la tasa de desempleo sube sólo un par de décimas será alerta de recesión. Prepárense”.

La última estimación de nóminas de EE.UU. de ADP para septiembre también pinta un perfil más oscuro, lo que hace temer que el informe de nóminas de mañana del Departamento de Trabajo pueda desencadenar una nueva alerta. Mientras tanto, ADP advierte que la contratación en las empresas se ralentizó el mes pasado al ritmo más suave desde enero de 2021.

Si se está gestando una nueva recesión, es poco probable que comience en el tercer trimestre. Como informó ayer CapitalSpectator.com, la última previsión mediana para el informe inicial del Gobierno sobre el PIB del tercer trimestre, previsto para el 26 de octubre, es un fuerte aumento de la producción del 3.1%, muy por encima del incremento del 2.1% del segundo trimestre.

Las perspectivas para el cuarto trimestre y principios de 2024, sin embargo, se han deteriorado, aunque sólo ligeramente, en comparación con un mes antes, cuando los rendimientos del Tesoro eran más bajos y relativamente estables. Tan recientemente como el 15 de septiembre, por ejemplo, Ashok Varadhan, codirector de Banca y Mercados Globales de Goldman Sachs (NYSE:GS), aconsejaba:

"Increíblemente resistente es la forma en que yo caracterizaría a la economía estadounidense".

Pero eso era entonces, y el último repunte de los rendimientos del Tesoro es un nuevo viento en contra para la economía. Decidir si éste es el catalizador que empuja a la economía hacia una recesión definida por el NBER es todavía discutible, pero es claramente un factor que no está ayudando.

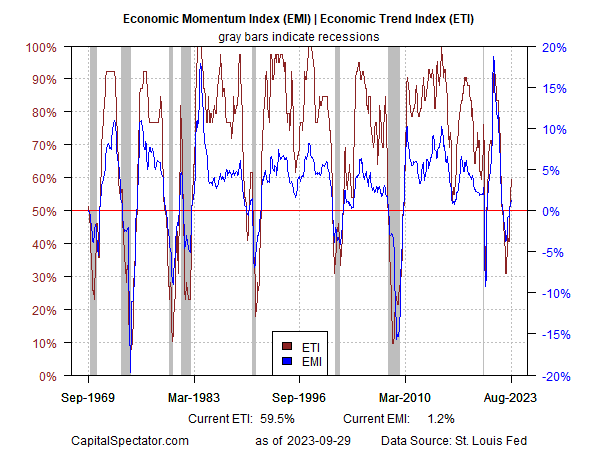

Otra dinámica que hay que vigilar para evaluar el riesgo de recesión es el reciente máximo de la llamada resistencia económica estadounidense. El 30 de agosto, cuando el argumento de la resistencia gozaba de un consenso casi total, CapitalSpectator.com ofreció un poco de contraprogramación al observar que un reciente repunte en el impulso macroeconómico estaba mostrando signos de cresta. La observación se basaba en una amplia revisión de los datos a través de un par de índices del ciclo económico publicados semanalmente en The US Business Cycle Risk Report.

Aún no está claro si el máximo alcanzado es el preludio de una recesión o de una ralentización o estabilización de la actividad económica. Esta afirmación se basa en una estimación a corto plazo de la evolución de los datos económicos en el próximo mes. A modo de perspectiva, veamos cómo se comportan el Índice de Tendencia Económica y el Índice de Impulso Económico (ETI y EMI, respectivamente, por sus siglas en inglés) según los datos disponibles hasta agosto:

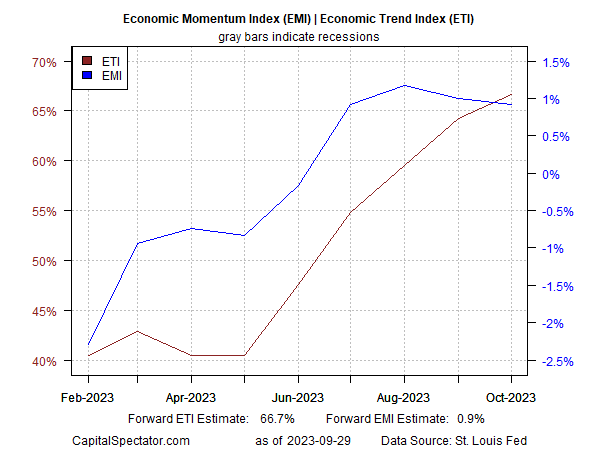

El uso de herramientas de previsión econométrica para proyectar estos índices hasta octubre muestra que el EMI está tocando techo, mientras que el ETI sigue subiendo. Obsérvese que se espera que ambos se mantengan por encima de sus respectivos puntos de inflexión, que marcan el inicio de las recesiones: 50% para el ETI y 0% para el EMI.

Conclusión: el riesgo de recesión puede estar aumentando de nuevo. Podría ser otra falsa alarma, como lo fue hace un año, cuando el impulso macroeconómico se estaba deteriorando, pero luego protagonizó un sorprendente repunte a finales de 2022/principios de 2023.

¿Será diferente esta vez? Nadie lo sabe, aunque las próximas semanas de nuevos datos serán cruciales para decidir qué sucede a continuación. Mientras tanto, el futuro sigue siendo incierto, lo que deja una única herramienta macroeconómica comparativamente fiable: vigilar el riesgo de recesión mediante una amplia combinación de indicadores y previsiones a corto plazo con una perspectiva de no más de uno o dos meses.

Teniendo esto en cuenta, las próximas estimaciones de noviembre para el ETI y el EMI serán valiosas para reevaluar las probabilidades de riesgo de aterrizaje brusco.

¿Qué hay detrás de las grandes inversiones de los millonarios de Wall Street? ¡Descúbrelo GRATIS en este webinar!