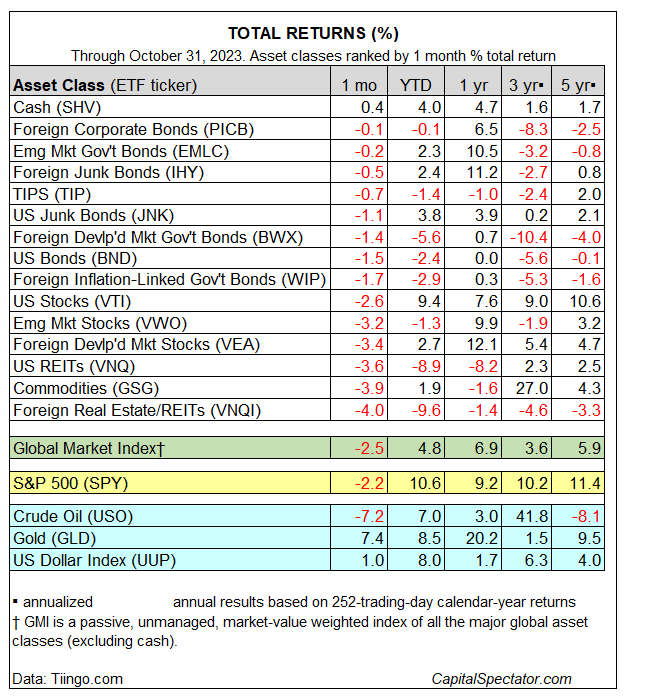

Octubre fue otro mes duro para los mercados mundiales. Con la excepción del efectivo, todas las principales clases de activos cayeron el mes pasado, lo que supone el tercer mes consecutivo de números rojos para todos los mercados excepto para unos pocos, según un conjunto de ETFs.

La seguridad se ha convertido en un activo indispensable, como nos recordó el mes pasado. El ETF iShares Short Treasury Bond (NASDAQ:SHV), un sustituto del efectivo, subió un 0.4% en octubre, la única ganancia entre las principales clases de activos. En lo que va de año, SHV ha subido un 4.0%, superando a todos los fondos que componen las principales clases de activos, excepto las acciones estadounidenses (Vanguard Total Stock Market Index Fund ETF Shares (NYSE:VTI)).

En octubre predominaron las pérdidas, siendo las acciones inmobiliarias extranjeras (VNQI) las que sufrieron el mayor recorte. El Vanguard Global ex-U.S. Real Estate Index Fund ETF (NASDAQ:VNQI) cayó un 4.0% el mes pasado, la tercera caída mensual consecutiva del fondo. En lo que va de 2023, VNQI se ha desplomado casi un 10%, el peor rendimiento este año para las principales clases de activos.

El Oro (GLD), un componente de la categoría de materias primas ampliamente definida (GSG), es un valor atípico al alza este año. Además de repuntar un 7.4% en octubre, la mayor subida mensual de los mercados enumerados anteriormente, el metal precioso también se encuentra entre los líderes del año hasta la fecha en la tabla anterior, con una subida del 8.5%.

Dados los vientos bajistas que soplan de nuevo, no es de extrañar que el Índice de Mercados Mundiales (IMM) cayera por tercer mes consecutivo en octubre, cediendo un 2.5% en el mes. Este índice de referencia no gestionado (mantenido por CapitalSpectator.com) incluye todas las principales clases de activos (excepto efectivo) en ponderaciones de valor de mercado y representa un índice de referencia competitivo para carteras multiactivo. A pesar de los últimos descensos, el GMI mantiene una moderada ganancia del 4.8% en lo que va de año, superando a todos los mercados que lo componen, a excepción de la ganancia del 9.4% en lo que va de año de las acciones estadounidenses (VTI).

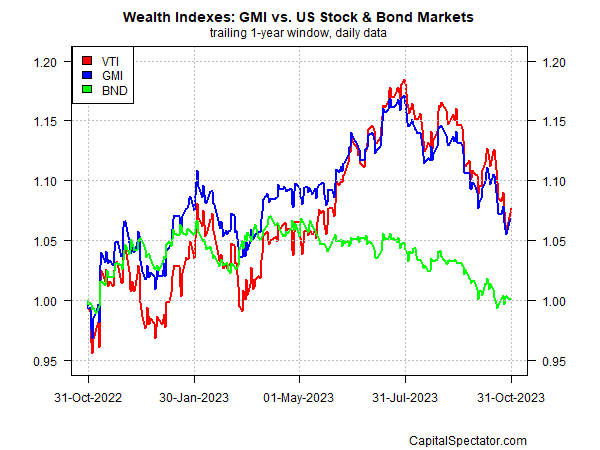

El rendimiento del GMI en el último año sigue el flujo y reflujo de las acciones estadounidenses (VTI). Los bonos estadounidenses (BND), por su parte, se han mantenido estables durante los últimos 12 meses.

- English (USA)

- English (UK)

- English (India)

- English (Canada)

- English (Australia)

- English (South Africa)

- English (Philippines)

- English (Nigeria)

- Deutsch

- Español (España)

- Français

- Italiano

- Nederlands

- Português (Portugal)

- Polski

- Português (Brasil)

- Русский

- Türkçe

- العربية

- Ελληνικά

- Svenska

- Suomi

- עברית

- 日本語

- 한국어

- 简体中文

- 繁體中文

- Bahasa Indonesia

- Bahasa Melayu

- ไทย

- Tiếng Việt

- हिंदी

Resumen de octubre: Mercado prefiere seguridad; mercado global en aprietos

Publicado 01.11.2023, 11:29 a.m

Resumen de octubre: Mercado prefiere seguridad; mercado global en aprietos

Últimos comentarios

Cargando el siguiente artículo...

Instala nuestra app

Aviso legal: Las operaciones con instrumentos financieros o criptomonedas implican un elevado riesgo, incluyendo la pérdida parcial o total del capital invertido, y pueden no ser adecuadas para todos los inversores. Los precios de las criptomonedas son extremadamente volátiles y pueden verse afectados por factores externos de tipo financiero, regulatorio o político. Operar sobre márgenes aumenta los riesgos financieros.

Antes de lanzarse a invertir en un instrumento financiero o criptomoneda, infórmese debidamente de los riesgos y costes asociados a este tipo operaciones en los mercados financieros. Fije unos objetivos de inversión adecuados a su nivel de experiencia y su apetito por el riesgo y, siempre que sea necesario, busque asesoramiento profesional.

Fusion Media quiere recordarle que la información contenida en este sitio web no se ofrece necesariamente ni en tiempo real ni de forma exacta. Los datos y precios de la web no siempre proceden de operadores de mercado o bolsas, por lo que los precios podrían diferir del precio real de cualquier mercado. Son precios orientativos que en ningún caso deben utilizarse con fines bursátiles. Ni Fusion Media ni ninguno de los proveedores de los datos de esta web asumen responsabilidad alguna por las pérdidas o resultados perniciosos de sus operaciones basados en su confianza en la información contenida en la web.

Queda prohibida la total reproducción, modificación, transmisión o distribución de los datos publicados en este sitio web sin la autorización previa por escrito de Fusion Media y/o del proveedor de los mismos. Todos los derechos de propiedad intelectual están reservados a los proveedores y/o bolsa responsable de dichos los datos.

Fusion Media puede recibir contraprestación económica de las empresas que se anuncian en la página según su interacción con éstas o con los anuncios que aquí se publican. Este aviso legal está traducido de su texto original en inglés, versión que prevalecerá en caso de conflicto entre el texto original en inglés y su traducción al español.

Antes de lanzarse a invertir en un instrumento financiero o criptomoneda, infórmese debidamente de los riesgos y costes asociados a este tipo operaciones en los mercados financieros. Fije unos objetivos de inversión adecuados a su nivel de experiencia y su apetito por el riesgo y, siempre que sea necesario, busque asesoramiento profesional.

Fusion Media quiere recordarle que la información contenida en este sitio web no se ofrece necesariamente ni en tiempo real ni de forma exacta. Los datos y precios de la web no siempre proceden de operadores de mercado o bolsas, por lo que los precios podrían diferir del precio real de cualquier mercado. Son precios orientativos que en ningún caso deben utilizarse con fines bursátiles. Ni Fusion Media ni ninguno de los proveedores de los datos de esta web asumen responsabilidad alguna por las pérdidas o resultados perniciosos de sus operaciones basados en su confianza en la información contenida en la web.

Queda prohibida la total reproducción, modificación, transmisión o distribución de los datos publicados en este sitio web sin la autorización previa por escrito de Fusion Media y/o del proveedor de los mismos. Todos los derechos de propiedad intelectual están reservados a los proveedores y/o bolsa responsable de dichos los datos.

Fusion Media puede recibir contraprestación económica de las empresas que se anuncian en la página según su interacción con éstas o con los anuncios que aquí se publican. Este aviso legal está traducido de su texto original en inglés, versión que prevalecerá en caso de conflicto entre el texto original en inglés y su traducción al español.

© 2007-2025 - Fusion Media Ltd. Todos los Derechos Reservados.