Los mercados tardarán unos días en asimilar las recientes noticias económicas, pero antes de los anuncios de esta semana ya estaba claro que el repunte desde mínimos de octubre se había estancado, y los mercados han entrado ahora en una nueva fase. El S&P 500 había roto su tendencia alcista con la publicación a principios de semana de los datos del IPC y las notas de la reunión del FOMC, pero había logrado remontar con las noticias positivas de Apple (NASDAQ:AAPL) y Amazon (NASDAQ:AMZN).

Y aunque el S&P 500 entra en un periodo de tira y afloja entre alcistas y bajistas, sigue estando un 10% por encima de máximos del verano pasado y un 25% por encima de los mínimos del pasado octubre. Un desplome no significa necesariamente que esté a punto de comenzar un mercado bajista, podría ser simplemente la ralentización de su avance previo y, más probablemente, el inicio de un giro lateral en el mercado.

Imagen: Stockcharts.com Gráfico a largo plazo del S&P 500

Los inversores siempre temerán el desplome, pero basta con observar un gráfico a largo plazo de un índice para comprobar cómo, en última instancia, estos descensos no han sido más que una pausa dentro de un avance más prolongado.

Imagen: Gráfico del S&P 500

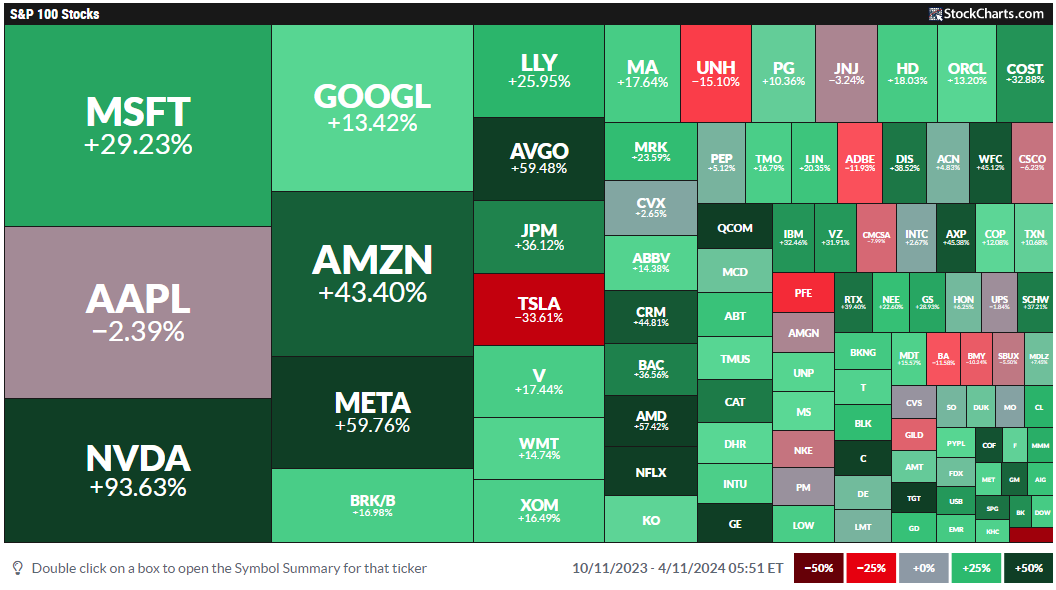

Teniendo esto en cuenta, podemos buscar oportunidades a partir de este cambio de confianza. La mejor manera es fijarse en los valores que se han quedado rezagados durante el reciente repunte. Estas propuestas de "valor" ofrecen una buena manera de que el dinero nuevo entre en el ciclo de su anterior bajo rendimiento y una de las maneras más rápidas de encontrarlas es utilizar una “alfombra de mercado” de rendimiento. Una alfombra de mercado ofrece una instantánea rápida, una rápida visión macroeconómica del mercado.

Voy a fijarme en los valores de megacapitalización del S&P 500 100. ¿Por qué estos valores? Su gran tamaño ofrece cierta protección frente a una escalada de las ventas y es un refugio seguro para los inversores que buscan un ciclo de dinero desde temas más especulativos. Sólo voy a fijarme en la rentabilidad a seis meses, ya que quiero buscar valores que no hayan participado en el rally de octubre de 2023.

Imagen: Fuente StockCharts.com

Quiero evitar valores, como Tesla (NASDAQ:TSLA), que han sufrido mucho durante este periodo, pero el candidato más destacado de esta alfombra de mercado es Apple, un valor que nunca se habría considerado candidato en este análisis, pero que ha sorprendido con el anuncio de una nueva gama de Macs con chips centrados en la inteligencia artificial.

El candidato

Entonces, ¿por qué Apple ha ofrecido un rendimiento inferior mientras que el S&P 500 se ha disparado? Recuerde que los medios de comunicación se centrarán en las malas noticias cuando las acciones y los mercados bajen, y en las buenas noticias cuando los mercados estén al alza, por lo que tienen que encajar una historia con las acciones. Por ejemplo, los optimistas podrían argumentar que con 1 de cada 7 iPhones ensamblados ahora en la India, Apple ha reducido la exposición a su base de fabricación en China, dadas las difíciles relaciones políticas entre Estados Unidos y el Gigante Asiático. Por otro lado, los pesimistas verían que 6 de cada 7 iPhones fabricados en China (aparte de algunos que se fabrican en Vietnam), son seis de más. Y si Trump fuera elegido presidente en noviembre, la amenaza de severas sanciones económicas podría impactar fuertemente en el tren de ingresos del iPhone de Apple.

El principal problema es el caso antimonopolio con la demanda del Departamento de Justicia de Estados Unidos por violaciones de la privacidad de los consumidores. Esto se suma a una multa de 1.800 millones de euros de la UE por normas abusivas de la App Store para los proveedores de streaming de música. La forma en que la empresa se adapte a estas sentencias y modifique sus prácticas empresariales para no volver a caer en ellas será fundamental de cara al futuro. Pero dado el debilitamiento de las acciones, se podría suponer que los inversores ya han dado por hecho un resultado negativo de la demanda del Departamento de Justicia.

Acción del precio

Lo bueno del precio es que representa una medida cuantitativa de todas las noticias disponibles, resumidas en un único dato. Y la forma en que ese punto de datos cambia con el tiempo nos da una historia sobre las acciones.

Podemos ver en el gráfico de Apple que se ha mantenido confiando en un estrecho rango durante casi un año, con un máximo cerca de un nivel de resistencia psicológica de 200 dólares, y un mínimo cerca de 165 dólares, donde hasta ayer se encontraba cotizando. No es de extrañar que el rendimiento relativo de las acciones frente al S&P 500 y el fondo Technology Select Sector SPDR® en los últimos seis meses haya caído en picado, pero al menos hay compradores dispuestos a defender el nivel de precios actual.

Imagen: Stockcharts.com

A la hora de analizar la tendencia de un activo, un gráfico de punto y figura es una gran herramienta; es un gráfico que elimina el tiempo, centrándose únicamente en el precio, y es ideal para marcar los cambios de tendencia. El gráfico de punto y figura de Apple indica una nueva tendencia bajista, pero el precio objetivo de 149,43 dólares está cerca de una zona de soporte de 150-155 dólares. Por tanto, aunque Apple se haya visto arrastrado por la venta de valores que habían participado en la consecución de nuevos máximos del mercado, puede atraer inversiones procedentes de dichas ventas, ya que los inversores buscan nuevas oportunidades para poner en marcha su dinero.

Perspectivas empresariales

A pesar de la opinión generalmente negativa sobre Apple, había una estadística interesante en los datos del mercado mundial de envíos de smartphones del cuarto trimestre de 2023; mostraba que Apple ganaba cuota de mercado a costa de Samsung para devolverla al primer puesto con un 23%. A diferencia de Apple, Samsung está sufriendo una creciente competencia por parte de las empresas chinas que ofrecen teléfonos potentes y baratos en el espacio Android.

Pero una vez que uno se convierte en usuario de Apple, será casi siempre usuario de Apple para siempre, por lo que cualquier riesgo de que los usuarios se cambien a Android es probablemente mínimo. Y aunque la cuota de mercado para el cuarto trimestre de 2023 bajó un punto porcentual con respecto al mismo trimestre de 2022, hay una marcada estabilidad en su cuota de mercado; las ventas de iPhone suponen el 52% de los ingresos de 382.200 millones de dólares de Apple.

")

Investigación de contrapunto.

El gran motor de ingresos de Apple es su división de Servicios. Servicios incluye iTunes, App Store y Book Store. En 2023, Apple Services representará el 22% de sus ingresos, y es el segmento de mayor crecimiento para la empresa (ver gráfico).

Fuente: Web de Business of Apps.

Para el ejercicio 2025, Trefis prevé unos ingresos de 27.900 millones de dólares procedentes de la AppStore, sobre la base de una cuota continuada del 30% de los ingresos brutos. Los ingresos de iCloud podrían ser un gran beneficiario, ya que se espera que se sitúen en torno a los 10.300 millones de dólares, muy por encima de los 4.700 millones de dólares registrados en el ejercicio 2020. Y AppleCare también podría duplicar sus ingresos de 2020 hasta los 16.000 millones de dólares.

Aunque se desconoce el posible resultado de la demanda del Departamento de Justicia, es probable que cualquier sanción económica se pague con relativa facilidad, dado el poder de generación de efectivo de la empresa. La multa de 1.800 millones de euros de la UE es sólo una gota en el océano para la empresa y ahora puede seguir adelante. Desde el punto de vista operativo, si la AppStore tiene que ser más abierta o flexible a terceros, puede presentar nuevas oportunidades y/o atraer a los actuales usuarios de Android para que se pasen a Apple.

Rendimiento de los pares

Dada la capitalización de mercado de Apple, es un depredador alfa (BMV:ALFAA) y realmente no necesita preocuparse por los fabricantes de Android. O eres usuario exclusivo de iPhone o usuario de una de las muchas marcas de Android. O eres usuario exclusivo de Mac o usuario de una de las muchas marcas de ordenadores con Windows. Y en muchos casos, como el mío, eres usuario de ambos. Así que comparar con proveedores comparables del sector tecnológico es un poco como comparar peras con manzanas.

Análisis independiente

No faltan analistas que analicen Apple. Un punto de interés, sin embargo, fue el descenso del número total de analistas que siguen las acciones, de 41 a 38. Y de los analistas de Wall Street que siguen cubriendo estas acciones, se produjo un cambio activo en la recomendación de "Retención" a "Compra" con un precio objetivo previsto de 200,13 dólares.

Estimize, un pronosticador de resultados de multitud de fuentes, se ha mostrado más pesimista sobre las perspectivas de Apple que los analistas de Wall Street, con previsiones de beneficio por acción e ingresos más discretas. Cabe señalar que tanto Wall Street como Estimize han superado las previsiones de beneficio por acción de Apple de los últimos cuatro trimestres, lo que sugiere una opinión excesivamente prudente en cuanto al estado de salud económica de Apple.

Previsión de BPA de Estimize

Previsión de ingresos de Estimize

Además, los titulares de los artículos de los analistas de Seeking Alpha en un analizador de la confianza resultaron negativos, arrojando una probabilidad de confianza del 80,6%. La gente no quiere que le guste Apple, independientemente de lo que nos digan las métricas subyacentes del negocio.

Métricas operativas

A pesar del bajo rendimiento de los precios, Apple sigue teniendo una capitalización de mercado de 2,6 billones de dólares, sólo superada por Microsoft (NASDAQ:MSFT) (en el sector tecnológico). A los precios actuales, tiene uno de los PER futuros (GAAP) más bajos entre los valores tecnológicos de gran capitalización, 26,14; por debajo del de Microsoft, 36,31, pero muy por debajo del de Amazon, 64,12. Además, debido a su bajo precio, tiene un competitivo Precio/Flujo de Caja (últimos 12 meses), de 22,25 frente al de Microsoft de 30,64.

Donde las cosas se ralentizan es en el crecimiento interanual de los ingresos; mientras que empresas como Microsoft, Amazon y Broadcom (NASDAQ:AVGO) registraron un crecimiento de dos dígitos, Apple descendió un 0,47%. El crecimiento previsto de los ingresos es igualmente decepcionante, de un 1,46%. A pesar de la expectación suscitada por los nuevos Mac con chip inteligente, los Mac solo representaron el 7,7% de los ingresos totales de Apple en 2023, por lo que no se trata de ninguna panacea.

Donde sí brilla Apple es en la rentabilidad de sus activos: con un 29,5%, se sitúa cómodamente por encima de los gigantes tecnológicos de su categoría y cuenta con un montón de efectivo.

Como punto final, Apple nunca va a ser ganadora como empresa de acciones de ingresos con una rentabilidad por dividendo de un mísero 0,6%, pero tiene uno de los ratios de pago más bajos, un 14,80%, por lo que hay poco riesgo de una reducción de dividendos y da algún retorno para los accionistas.

Resumen

Al menos durante los próximos días, Apple disfrutará de su momento de gloria con la magia de la IA esgrimida en sus titulares, pero es la mejora de la cuota de mercado del iPhone lo que debería contribuir a una recuperación del precio a más largo plazo. El arma secreta serán los servicios de Apple y su contribución cada vez mayor a los ingresos globales. A pesar de las compras de ayer, la confianza general del mercado es negativa y cambiarla es una tarea titánica.

------

¿Quiere invertir con éxito? Aproveche AQUÍ Y AHORA la oportunidad de conseguir el plan anual de InvestingPro por menos de 9 euros al mes. Use el código MASTERPRO y consiga casi el 40% de descuento en su suscripción a 1 año. ¡Menos de lo que te cuesta una suscripción a Netflix! (Y además le saca más provecho a sus inversiones). Con ello conseguirá:

- ProPicks: carteras de valores gestionadas por IA con un rendimiento demostrado.

- ProTips: información asimilable para simplificar en pocas palabras una gran cantidad de datos financieros complejos.

- Buscador de acciones avanzado: Busque las mejores acciones según sus expectativas, teniendo en cuenta cientos de métricas financieras.

- Datos financieros históricos de miles de acciones: Para que los profesionales del análisis fundamental puedan profundizar por sí mismos en todos los detalles.

- Y muchos otros servicios, por no mencionar los que tenemos previsto incorporar en un futuro próximo.

¡Actúe rápido y súmese a la revolución de la inversión! ¡Consiga su OFERTA AQUÍ!