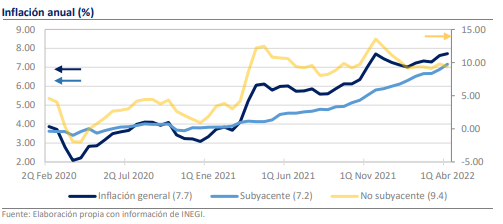

• Durante la 1ra quincena de abril la inflación fue de 7.72% a/a vs 7.63% estimado.

• La inflación subyacente fue de 7.16% anual, la más alta desde 2001.

• En los próximos días, revisaremos nuestros estimados al alza.

Es probable que la inflación de cierre de año sea mayor a la de 2021

Durante la primera quincena de abril se registró una inflación de 0.16% respecto a la segunda quincena de marzo (q/q), algo que resulta atípico puesto que desde 2010 usualmente se observan inflaciones negativas en dicho periodo por la entrada en vigor de los subsidios a las tarifas energéticas por la temporada de calor. De esta manera, los primeros datos sobre el cuarto mes del año incorporan nuevos shocks en el panorama que desvían el comportamiento respecto a lo esperado y hacen que la inflación sigue creciendo a pesar de la base de comparación favorable. A tasa anual, el indicador alcanzó una variación de 7.72% y se mantiene como la más elevada en 21 años. Los resultados sugieren un deterioro severo y prolongado de algunos de los fundamentales del proceso de formación de precios, por lo que creemos que las probabilidades de que la inflación al cierre de año supere a la de 2021 (7.36%) son amplias y estaremos revisando nuestros pronósticos en los siguientes días.

Tras el estallido de la guerra, el deterioro en las expectativas es evidente

Como ya ha sido común en las quincenas recientes, el resultado superó por mucho a las expectativas, que en la última encuesta de Citibanamex consensaron estimados de 0.07% quincenal y 7.63% anual. Ello podría impactar al pronóstico de todo el año, que actualmente se ubica en 6.38% (+40 puntos base vs hace 2 semanas), con un rango que va de 5.15% hasta 7.20%, aumentando la volatilidad y dando señales de una posible descomposición del canal de expectativas. Aunque sería natural que los estimados para plazos más amplios también tuvieran algún cambio, las modificaciones suelen realizarse con poca anticipación por lo que al momento el pronóstico para 2023 permanece en 4.01% a/a y el de largo plazo en 3.60%.

La inflación subyacente fue de 7.16% anual frente a 7.06% estimado

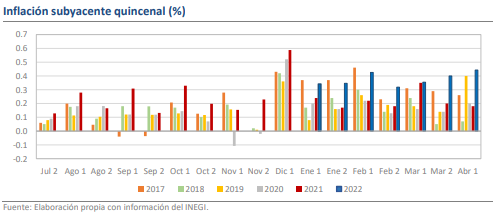

Sobre el dato de inflación de las primeras 2 semanas de abril, las presiones fueron generalizadas, aunque sigues preocupados por el comportamiento del subyacente, que subió en 0.44% frente al 0.35% estimado por el consenso y el promedio de 0.16% de los 10 años previos. De hecho, durante las últimas 4 quincenas, las variaciones quincenales han sido las más alta desde 2012, lo que ha propiciado gran parte del deterioro en las expectativas. Como referencia, la anualización de la tasa actual equivale a niveles de 11.2% a/a.

Algunos de los incrementos podrían estar relacionados al conflicto en Ucrania

Al interior, las mercancías siguen siendo el factor de mayor peso, pues aportaron el 67% de la inflación subyacente de la quincena. Su variación fue de 0.55% quincenal frente a 0.29% en 2021 y 0.40% en 2022 y las presiones fueron distribuidas de manera similar entre el segmento alimentario (+0.58% q/q) y el no alimentario (+0.50%). Resaltaron los incrementos en los precios de la tortilla (+1.14% q/q) y de los automóviles (+0.54%), que podrían constituir uno de los canales de transmisión del daño económico de la invasión rusa a Ucrania.

El componente no subyacente disminuyó de 9.80% a 9.38% anual

Respecto al componente no subyacente, la tasa anual disminuyó desde 9.80% hasta 9.38% gracias a los efectos de base de comparación, pues en abril del año pasado también se dieron fuertes incrementos en los precios del petróleo durante esta época. Sin embargo, de manera quincenal la variación fue de -0.66% q/q, que es mucho menor al descuento de 1.58% que en promedio se ha dado durante los últimos 10 años. Los productos de mayor incidencia durante esta quincena pertenecen a esta categoría, como es el caso del jitomate (+16.65% q/q) y de la gasolina de bajo octanaje (+0.80%).

Rumbo económico

En México y en el mundo, el problema inflacionario se ha agravado a partir de la invasión rusa a Ucrania y las medidas de confinamiento que se establecieron en algunas ciudades de Asia para contener al Covid-19. Estos incidentes se añaden a un escenario que ya de por sí lucía bastante adverso e inciden en una extensión considerable del periodo de acelerados avances de precios. A partir de ello, pensamos que pueden activarse algunos de los mecanismos más perniciosos que alimentan los ciclos de inflaciones elevadas, por lo que es probable que los Bancos Centrales actúen con un tono de urgencia en adelante. Para México, consideramos que la inflación superará el umbral de 8.00% en mayo o junio y que el anhelado pico de la inflación podría no ocurrir sino hasta finales del tercer trimestre de este año. A su vez ello retrasaría aún más el regreso al rango objetivo de Banxico y no descartamos que tanto 2023 como 2024 sean años con inflaciones superiores a 4.00%. Así, en los próximos días estaremos revisando al alza nuestros pronósticos tanto de inflación anual (5.15%) como de tasa de interés (8.00%) para reflejar mejor los cambios en el entorno. Tras la publicación del dato, el tipo de cambio se ha apreciado en cerca de 0.30% y al momento cotiza en $20.30 por dólar.