• El sector secundario de la economía tuvo una variación de +1.2% m/m vs -0.2% est

• La industria automotriz retomó el protagonismo con un avance de 10.4% m/m.

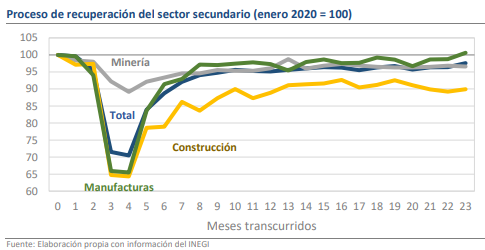

• Sin embargo, fuera de las manufacturas, los resultados fueron mixtos.

Durante todo el 2021 la actividad industria creció 6.7% frente a -10.0% de 2020

La actividad industrial tuvo un alza mensual (m/m) de 1.21% durante diciembre, cifra que sorprendió positivamente frente al estimado del consenso de +0.9% y, sobre todo, frente a la estimación oportuna del IOAE de -0.2%. Con ello el sector secundario cerró de la mejor manera 2021, pues esta fue la tasa mensual más elevada del año y además el cuarto trimestre fue el único que no tuvo algún mes con variaciones negativas. Además, en todo 2021 la recuperación fue de 6.71% tras haber caído 9.97% el año previo, por lo que, de mantener un buen ritmo de avance, es posible que el proceso se concrete a finales de 2022. Así, los datos de la industria mejoran ligeramente la perspectiva para el crecimiento económico al cierre de año luego de que las cifras oportunas sugirieran que el PIB se contrajo en 0.08% trimestral durante el 4T-21, aunque todavía se atisban fuertes retos en materia de crecimiento.

El sector automotriz retomó el protagonismo con un avance de 10.4% m/m

Al interior, gran parte del resultado se debió al avance de 1.90% m/m en la producción manufacturera, que con este resultado logró colocarse por encima de su máximo prepandemia y solo 0.73% debajo de su máximo precrisis (septiembre, de 2019). El incremento fue el tercero mayor de 2021 y responde a fuertes alzas en la producción de prendas de vestir (+12.4% m/m), equipo de transporte (+10.41%) y de la industria química (+5.9%). A partir de esta dinámica, las manufacturas tuvieron un avance anual de 8.7%.

Sin embargo, fuera de las manufacturas, los resultados fueron mixtos

Fuera de este grupo, 4 de las 8 actividades del sector secundario crecieron y 4 tuvieron bajas en el mes. Las tasas más elevadas correspondieron a los trabajos especializados para la construcción (+9.42% m/m) y a la generación y transmisión de energía eléctrica (+2.99%), que en conjunto aportan poco más de 6.00% de la actividad del sector. En contraparte, la construcción de obras de ingeniería civil (-4.02%) tuvo la baja más pronunciada y cerró 2021 con un rezago de 15.55% frente a sus niveles de inicios de 2020, el más profundo de todos.

Rumbo Económico

El sector secundario vuelve a asumir el papel de engrande del crecimiento de la economía mexicana, aunque con marcadas diferencias entre cada una de las actividades. Al empuje de la producción automotriz contrastan el deterioro de la situación para la construcción y otras industrias manufactureras, como la de fabricación de equipo de cómputo, lo que podría contribuir a una mayor desaceleración económica durante 2022. Tras la publicación del dato, el tipo de cambio se ha mantenido estable cerca de los $20.45.