Investing.com - Ayer martes, 31 de octubre, concluyó la presentación de los reportes financieros correspondientes al tercer trimestre en la Bolsa Mexicana de Valores (BMV) y de acuerdo con un análisis realizado por Grupo Financiero Monex, las empresas del principal índice bursátil, el S&P/BMV IPC, lograron presentar un crecimiento de 0.4% en sus ventas trimestrales, y un aumento de 0.9% en su EBITDA.

Aún con este desempeño, los estrategas de Monex destacan que el 22.9% de los reportes presentaron cifras mejores a lo que se esperaba y el 51.4% estuvo en línea con sus pronósticos; en contraste, una cuarta parte de las emisoras informó resultados por debajo de lo estimado.

En su análisis ponen un énfasis en los resultados a nivel de EBITDA pues, según explican, “un mayor crecimiento en este renglón mejora las valuaciones de la empresa (en su Múltiplo FV/EBITDA, el más visto por los inversionistas) y aumenta el potencial de rendimiento por Precios Objetivo”.

Top 3: las grandes ganadoras

En el análisis de Monex se observa que los reportes de Grupo Aeroportuario del Centro Norte (BMV:OMAB) , KimberlyClark de México (BMV:KIMBERA), y Fomento Económico Mexicano (BMV:FEMSAUBD) fueron los que presentaron un mayor crecimiento en términos de EBITDA.

A continuación te presentamos cuál es el potencial de sus acciones de acuerdo a los datos disponibles en InvestingPro.

Grupo Aeroportuario del Centro Norte (BMV:OMAB)

El grupo aeroportuario observó, durante el trimestre, un alza en EBITDA Ajustada de 32.8% respecto al mismo periodo del año pasado a 2,532 mdp, comparada con los 1,907 mdp del tercer trimestre pero de 2022. Con esto, su márgen EBITDA subió hasta un 79.4%.

OMAB además reportó ingresos totales por 3,906 millones de pesos (mdp), lo que representó un crecimiento de 24.2% respecto al mismo periodo del año pasado.

Si bien estos resultados estuvieron por debajo de los pronósticos de Monex, lo cierto es que OMAB fue la emisora que se anotó un mayor crecimiento en términos de EBITDA; sin embargo, estas cifras se vieron opacadas por el desplome bursátil derivado de las modificaciones a las tarifas aeroportuarias decretadas por el gobierno.

A media sesión, las acciones de OMAB caían 0.52% para valorarse en 136.92 pesos cada una. InvestingPro califica a estos valores como un Riesgo Medio.

Con este precio, los títulos de OMAB presentan una oportunidad de 32% para los próximos 12 meses si se toma como referencia el valor razonable de 180.98 pesos que otorga InvestingPro, basado en 15 modelos financieros; pero el potencial se extiende a un 54% si se considera el precio objetivo medio de 210.89 pesos que otorgan 12 analistas que siguen a la emisora.

Vale anotar que la mayoría de los analistas han puesto en revisión sus recomendaciones y precios objetivo de los grupos aeroportuarios, incluyendo OMAB, hasta que se tenga una mayor claridad sobre el impacto de las nuevas tarifas en los resultados financieros.

Fuente: InvestingPro

KimberlyClark de México (BMV:KIMBERA)

En el tercer trimestre del 2023, KIMBERA registró un crecimiento de 24.5% en su EBITDA al anotar unos 3,429 millones de pesos (mdp), superando en 3% el estimado de los analistas de Monex. A nivel de ingresos, la emisora registró una caída de 0.9% anualizada durante el periodo de julio a septiembre al sumar unos 12,673 mdp, pero con un crecimiento de 34.2% en su utilidad neta al llegar a los 1,671 mdp.

A media sesión de este miércoles, las acciones se negociaban con una ganancia de 2.78%, con un precio de 33.97 pesos. InvestingPro califica a estos valores como un Riesgo Bajo.

Con este precio, los títulos de KIMBERA presentan una oportunidad de 33.8% para los próximos 12 meses si se toma como referencia el valor razonable de 45.45 pesos que otorga InvestingPro, basado en 15 modelos financieros; sin embargo, el potencial se acota ligeramente a un 28% al cotejarse con el precio objetivo medio de 43.69 pesos que otorgan 11 analistas.

Fuente: InvestingPro

Fomento Económico Mexicano (BMV:FEMSAUBD)

FEMSAUBD, la tercera empresa más grande en términos de valor de capitalización dentro de la BMV, registró un crecimiento de 15.1% en su EBITDA al anotar unos 25,366 millones de pesos (mdp), casi en línea con el estimado de los analistas de Monex. A nivel de ingresos, la emisora registró un crecimiento anualizado de 19.3% durante el periodo de julio a septiembre al sumar unos 188,095 mdp.

Este miércoles, las acciones ganaban 2.2% al valorarse en 208.59 pesos. InvestingPro califica a estos valores como un Riesgo Bajo.

Con este precio, los títulos de FEMSAUBD presentan una oportunidad de 17.6% para los próximos 12 meses si se toma como referencia el valor razonable de 245.26 pesos que otorga InvestingPro, basado en 15 modelos financieros; este potencial se recorta a un 13% si se compara con el precio objetivo medio de 235.98 pesos que otorgan 13 analistas.

Fuente: InvestingPro

Top 3: las grandes perdedoras

En contraste, el análisis de Monex muestra que los reportes de Becle (BMV:CUERVO), Alfa (BMV:ALFAA) y Peñoles (BMV:PEÑOLES) fueron los que presentaron una mayor caída en términos de EBITDA.

Becle (BMV:CUERVO)

Becle, la propietaria de la marca de tequila José CUERVO, informó que en el tercer trimestre, su EBITDA cayó 58.8% a 1,159 mdp en comparación con el tercer trimestre de 2022. El margen EBITDA fue de 11.0% para el tercer trimestre de 2023 frente a 24.4% para el tercer trimestre de 2022.

La firma además registró una disminución en su facturación total de 8.5% en términos anualizados hasta los 10,542 millones de pesos (mdp), mientras que su utilidad neta consolidada cayó 88% hasta los 203 millones de pesos (mdp) desde los 1,715 mdp que anotó en el tercer trimestre del 2022.

Tras presentar estos resultados, las acciones llegaron a desplomarse un 18%, pero este miércoles suben 3.8% al negociarse en 33 pesos cada una. InvestingPro califica a estos valores como un Riesgo Bajo.

Con este precio, los títulos de CUERVO presentan una oportunidad de 8% para los próximos 12 meses si se toma como referencia el valor razonable de 35.61 pesos que otorga InvestingPro, basado en 14 modelos financieros; este potencial se extiende a un 59% si se compara con el precio objetivo medio de 25.40 pesos que otorgan 10 analistas.

Fuente: InvestingPro

Peñoles (BMV:PEÑOLES)

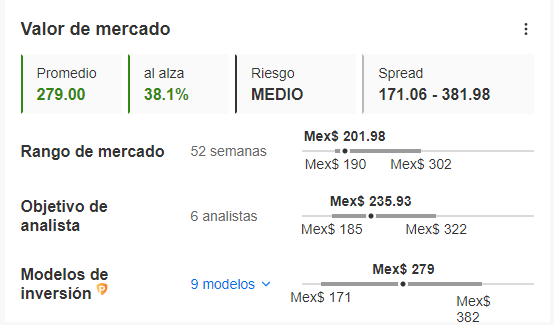

En el tercer trimestre del 2023, la minera PEÑOLES registró una caída de 40.6% en su EBITDA al registrar 2,031 millones de pesos (mdp), quedando 26% por debajo del estimado de los analistas de Monex. En facturación total, la empresa mostró un crecimiento de 0.5% anualizado al sumar unos 25,742 mdp.

A media sesión de este miércoles, las acciones se negociaban con una ganancia de 0.35%, con un precio de 201.98 pesos. InvestingPro califica a estos valores como un Riesgo Medio.

Con este precio, los títulos de PEÑOLES presentan una oportunidad de 38% para los próximos 12 meses al tomar como referencia el valor razonable de 279 pesos que otorga InvestingPro, basado en 9 modelos financieros; sin embargo, el potencial se acota a un 16.8% si se compara con el precio objetivo medio de 235.93 pesos que otorgan 6 analistas que siguen a la emisora.

Fuente: InvestingPro

Alfa (BMV:ALFAA)

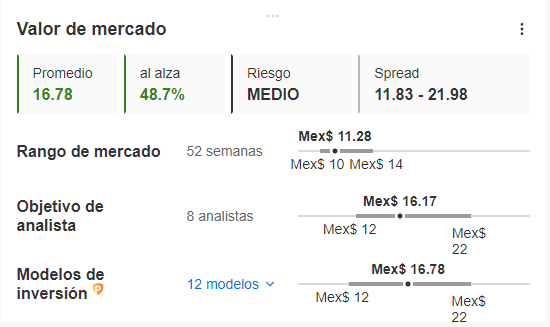

En el tercer trimestre del 2023, ALFAA registró una caída de 30.7% en su EBITDA al anotar unos 6,367 millones de pesos (mdp), quedando 6.3% por debajo del estimado de los analistas de Monex. A nivel de ingresos, la emisora registró una caída de 27.1% anualizada durante el periodo de julio a septiembre al sumar unos 71,661 mdp.

A media sesión de este miércoles, las acciones se negociaban con una ganancia de 0.27%, con un precio de 11.28 pesos. InvestingPro califica a estos valores como un Riesgo Medio.

Con este precio, los títulos de ALFAA presentan una oportunidad de 48.7% para los próximos 12 meses si se toma como referencia el valor razonable de 16.78 pesos que otorga InvestingPro, basado en 12 modelos financieros; sin embargo, el potencial se acota a un 43.3% si se compara con el precio objetivo medio de 16.17 pesos que otorgan 8 analistas.

Fuente: InvestingPro