- Tras un octubre agitado, los inversores deberían prepararse para oscilaciones más violentas y movimientos bruscos en las próximas semanas.

- Se espera que noviembre sea otro mes volátil en Wall Street, ya que habrá varios eventos importantes.

- Todas las miradas estarán puestas en la decisión de la Reserva Federal sobre los tipos de interés, el próximo informe de empleo de Estados Unidos y los datos de inflación del IPC, así como los resultados de las empresas.

- ¿Busca ayuda en el mercado? Los miembros de InvestingPro obtienen ideas exclusivas y orientación para navegar en cualquier clima.

- Predicción:

- Predicción:

- Predicción:

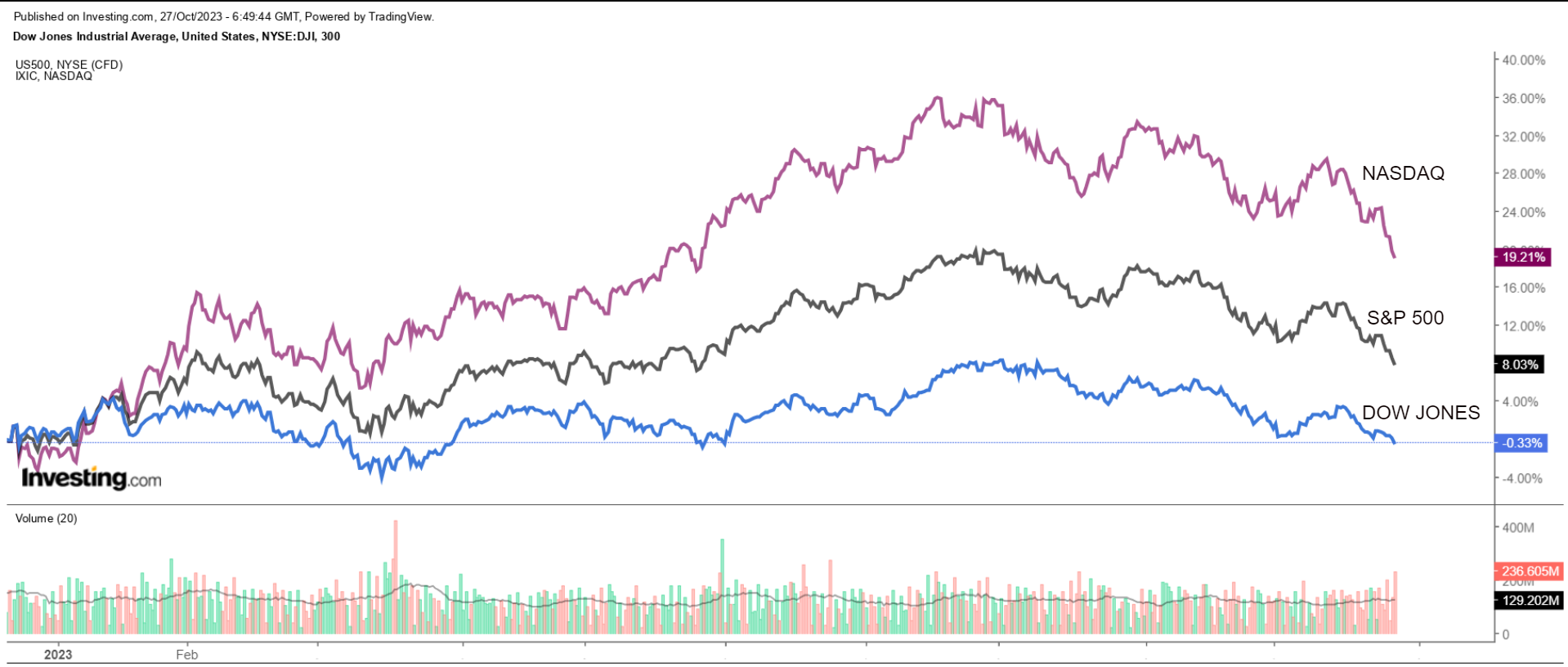

A sólo tres días de cotización de este mes de octubre, los tres principales índices de Wall Street van camino de cerrar el mes con fuertes pérdidas, debido al aumento del rendimiento de los bonos y a la nueva incertidumbre en torno al futuro rumbo de los tipos de interés de la Reserva Federal.

El índice Nasdaq Composite es el que más ha bajado, con un desplome del 4,5% en el conjunto del mes, lastrado por el grupo de los "Siete Magníficos", formado por valores de gran capitalización. El índice tecnológico se encuentra oficialmente en territorio de corrección, con una caída de más del 10% desde sus máximos de julio.

Por su parte, los índices de referencia S&P 500 y Dow Jones de industriales cerraron el mes con caídas del 3,5% y el 2,2%, respectivamente.

A medida que este brutal mes de octubre llega a su fin, la historia dice que los inversores deberían prepararse para una mayor agitación en noviembre, que siempre ha sido uno de los meses más volátiles del año para el mercado de valores.

Según un estudio de LPL Financial, hay más oscilaciones de un 1% o más en el S&P 500 en noviembre que en cualquier otro mes aparte de octubre.

Fuente: LPL Financial

Los inversores siguen calibrando las perspectivas sobre los tipos de interés, la economía y la inflación, por lo que habrá mucho en juego el mes que viene.

1. Decisión de la Fed sobre los tipos de interés

Tras elevar los costes de endeudamiento en 525 puntos básicos desde marzo de 2022, todo apunta a que la Reserva Federal mantendrá los tipos de interés sin cambios al término de su reunión de política monetaria de dos días, el miércoles 1 de noviembre a las 20:00 horas (CET).

Desde el viernes por la mañana, los mercados financieros creen que hay un 99% de posibilidades de que el banco central mantenga los tipos en los niveles actuales la semana que viene, según el Barómetro de Seguimiento de los Tipos de la Fed de Investing.com. Esto dejaría el objetivo de referencia de los fondos de la Reserva Federal entre el 5,25% y el 5,50%, su cota más alta desde enero de 2001.

Fuente: Investing.com

Más allá de la esperada decisión sobre los tipos, todas las miradas se dirigirán a la comparecencia del presidente de la Fed, Jerome Powell, que ofrecerá una rueda de prensa de gran interés poco después de la publicación del anuncio del FOMC, ya que los inversores buscan nuevos indicios sobre cómo ve las tendencias de la inflación y la economía.

En su intervención ante el Club Económico de Nueva York de la semana pasada, Powell dejó la puerta abierta a una nueva subida de tipos, señalando que la fortaleza de la economía estadounidense y la rigidez de los mercados laborales podrían exigir condiciones de préstamo más estrictas para controlar la inflación.

El jefe de la Fed añadió que no cree que los tipos estén demasiado altos ahora.

"¿Qué si la política monetaria es demasiado restrictiva en estos momentos? Tendría que decir que no", afirma.

Aunque es casi seguro que la Fed no subirá los tipos en la reunión de política monetaria de la semana que viene, creo que Powell mantendrá un tono agresivo y dejará la puerta abierta a una posible subida de tipos en diciembre, ya que la inflación sigue siendo obstinadamente elevada y la economía resiste mejor de lo esperado.

Creo que el presidente de la Fed reiterará el compromiso del banco central de avanzar con cautela en el ajuste adicional de la política monetaria, al tiempo que subraya que los responsables de la misma seguirán dependiendo de los datos económicos que vayan conociéndose para determinar su próximo movimiento.

Muchos inversores creen que es improbable que la Reserva Federal siga subiendo los tipos, lo que pondría fin al ciclo de ajustes más agresivo del banco central en décadas. Los traders creen que hay sólo un 20% de posibilidades de que la Reserva Federal suba los tipos 25 puntos básicos en diciembre, según datos de Investing.com.

Mientras tanto, los mercados financieros están valorando una pequeña posibilidad de un recorte de tipos ya en la reunión de la Fed de marzo de 2024, y un posible recorte de alrededor del 50% para mayo.

Dicho esto, el mercado podría tener un duro despertar si el crecimiento económico sigue siendo sólido y la inflación se reacelera en los próximos meses.

2. Informe de empleo de EE.UU.

El primer gran dato que se publicará tras la reunión de política monetaria de la Fed será el informe de empleo de Estados Unidos, que probablemente será clave para determinar el próximo movimiento del banco central estadounidense.

El Departamento de Trabajo publicará el esperado informe de empleo no agrícola de octubre el viernes 3 de noviembre a las 14:30 horas (CET). Las previsiones se centran en un continuo ritmo sólido contratación, aunque el aumento sea menor que en meses anteriores.

Todo apunta a que los datos mostrarán que la economía estadounidense ha creado 172.000 puestos de trabajo, según Investing.com, ralentizando el crecimiento del empleo de 336.000 registrado en septiembre.

Fuente: Investing.com

La tasa de desempleo se mantendrá en el 3,8%, no muy apartado de sus mínimos de 53 años (3,4%), no registrados desde 1969. Cabe señalar que la tasa de desempleo se situaba en el 3,7% precisamente hace un año, en octubre de 2022.

Mientras tanto, se espera que la remuneración media por hora aumente un 0,3% intermensual, mientras que se prevé que la tasa interanual aumentará un 4,2%, lo que sigue siendo demasiado para la Fed.

En mi opinión, el informe de empleo de octubre enfatizará que el mercado laboral se mantiene en una base sólida y apoyará la opinión de que serán necesarias más subidas de tipos para enfriar la economía.

Powell ha señalado recientemente que es posible que el mercado laboral y el crecimiento económico deban ralentizarse para lograr en última instancia el objetivo de la Fed de volver a situar la inflación en su objetivo del 2%.

"Estamos atentos a los datos recientes que muestran la resistencia del crecimiento económico y la demanda de mano de obra", dice Powell. "Otras pruebas de un crecimiento persistentemente por encima de la tendencia, o de que las tensiones en el mercado laboral han dejado de relajarse, podrían poner en riesgo nuevos avances en materia de inflación y podrían justificar un mayor ajuste de la política monetaria”.

De hecho, los datos del Gobierno estadounidense publicados el jueves mostraron que la economía estadounidense creció a un ritmo anual del 4,9% en el tercer trimestre, más rápido de lo esperado, ante un gasto de los consumidores sorprendentemente robusto, lo que podría mantener a raya la tan temida recesión.

En conjunto, el crecimiento económico se ha mantenido mucho mejor de lo esperado frente a la subida de tipos. A pesar de las expectativas generalizadas de una inminente recesión, la economía ha demostrado ser considerablemente más resistente de lo previsto por muchos en Wall Street, en un contexto de sólido mercado laboral y fuerte gasto de los consumidores.

4. IPC de EE.UU.

El Gobierno estadounidense publicará el informe del IPC de octubre el martes 14 de noviembre a las 14:30 horas (CET), y es probable que las cifras muestren que los precios siguen aumentando a un ritmo que casi duplica el objetivo del banco central.

Según Investing.com, todo apunta a que el índice de precios al consumo subirá un 0,4% en el conjunto del mes, igualando el incremento de septiembre. La tasa de inflación general anual aumentará un 3,8%, lo que supone una aceleración con respecto al ritmo del 3,7% del mes anterior.

El índice de precios de consumo (IPC) ha bajado considerablemente desde el verano de 2022, cuando alcanzó máximos de cuatro décadas en el 9,1%; sin embargo, el ritmo de crecimiento de la inflación sigue siendo mucho más rápido que el del 2% que la Reserva Federal considera saludable.

Mientras tanto, se espera que el IPC subyacente de octubre —del que se excluyen los precios de los alimentos y de la energía— suba un 0,2%, tras subir un 0,3% en septiembre. Las estimaciones para el dato interanual apuntan a una subida del 4,0%, frente al 4,1% de septiembre.

El dato subyacente es muy relevante para los funcionarios de la Reserva Federal, que creen que proporciona una evaluación más precisa del futuro rumbo de la inflación.

Powell ha reiterado recientemente el compromiso de la Fed de controlar la inflación, afirmando que, aunque es probable que el camino sea accidentado y lleve algún tiempo, "mis colegas y yo estamos unidos en nuestro compromiso de frenar la inflación de forma sostenible hasta el 2%”.

Creo que el informe del IPC pondrá de relieve el riesgo material de un nuevo aumento de la inflación, que ya se está produciendo mucho más rápidamente de lo que la Fed consideraría coherente con su rango objetivo del 2%.

De hecho, algunas alarmas inflacionistas suenan de nuevo en medio del actual repunte de los precios de la energía y de las materias primas alimentarias. Un repunte duradero de los costes de los combustibles y los alimentos desbarataría los avances en el frente de la inflación.

Además, han surgido nuevas preocupaciones en torno a la guerra entre Israel y Hamás, que podrían sacudir los mercados mundiales de la energía si el conflicto se intensifica hasta desestabilizar Oriente Próximo, rico en petróleo.

Así pues, los niveles de inflación podrían mantenerse elevados más tiempo de lo previsto por los mercados financieros, lo que podría obligar a la Reserva Federal a subir los tipos de interés y mantenerlos en niveles más elevados más tiempo.

Teniendo esto en cuenta, la batalla de la Fed contra la inflación está lejos de haber terminado.

4. Continúa la temporada de presentación de resultados del 3T

Los inversores esperan una avalancha de informes en noviembre, ya que continúa la temporada de presentación de resultados del tercer trimestre de Wall Street.

Apple (NASDAQ:AAPL) será el último valor "FAAMG" en presentar resultados trimestrales cuando publique los resultados del tercer trimestre fiscal tras el cierre del mercado el jueves 2 de noviembre.

Otras empresas destacadas que se unirán a Apple en la presentación de resultados la semana que viene son Advanced Micro Devices (NASDAQ:AMD), Qualcomm (NASDAQ:QCOM), Palantir, PayPal (NASDAQ:PYPL), Block, Coinbase (NASDAQ:COIN), Shopify, Roku, Pinterest (NYSE:PINS), Airbnb, McDonald's (NYSE:MCD), Starbucks (NASDAQ:SBUX), Caterpillar (NYSE:CAT), Eli Lilly (NYSE:LLY), Pfizer (NYSE:PFE), Moderna (BMV:MRNA) y DraftKings. La semana siguiente, nombres destacados como Walt Disney (NYSE:DIS), Uber (NYSE:UBER), Rivian, Occidental Petroleum (NYSE:OXY) y Roblox presentan sus resultados.

Los minoristas serán los protagonistas en la segunda mitad del mes, cuando los pesos pesados del sector Walmart (NYSE:WMT), Target (NYSE:TGT), Home Depot (NYSE:HD), Lowe's (NYSE:LOW), TJX Companies, Macy's (NYSE:M), Best Buy (NYSE:BBY) y Costco (NASDAQ:COST) presentarán sus últimos resultados financieros.

Otro nombre clave a seguir de cerca será Nvidia (NASDAQ:NVDA), cuyos resultados del tercer trimestre se publicarán después de la campana de cierre del martes 21 de noviembre.

Las expectativas de beneficios para el tercer trimestre han mejorado drásticamente, y los analistas prevén ahora un crecimiento interanual del 2,6% para los beneficios de las empresas del S&P 500, frente al descenso del 0,3% previsto al inicio de la temporada de presentación de resultados, según FactSet (NYSE:FDS).

No deje de consultar InvestingPro para mantenerse al tanto de la tendencia del mercado y de lo que significa para sus decisiones de inversión.

***

Descargo de responsabilidad: En el momento de redactar estas líneas, estoy posicionado en corto en el S&P 500, Nasdaq 100, y el Russell 2000 a través del ETF ProShares Short S&P 500 (SH), el ETF ProShares Short QQQ (PSQ), y el ETF ProShares Short Russell 2000 (RWM). Además, estoy posicionado en largo en el ETF Energy Select Sector SPDR (NYSE:XLE) y el ETF Health Care Select Sector SPDR (NYSE:XLV).

Reequilibro periódicamente mi cartera de valores individuales y ETF basándome en una evaluación continua del riesgo, tanto del entorno macroeconómico como de las finanzas de las empresas.

Los puntos de vista expuestos en este artículo son exclusivamente la opinión del autor y no deben tomarse como asesoramiento de inversión.