- Para 2022 se espera mayor restricción de la liquidez y alza generalizada en tasas.

- Los inversionistas tendrán que poner en la balanza, por un lado, el incremento en el costo financiero, y por otro lado, la solidez de la economía (norteamericana).

- En los últimos dos ciclos restrictivos de política monetaria tanto en EUA como en México, el balance para las Bolsas ha sido positivo.

Alza en tasas derivado de Presiones Inflacionarias, con solidez Económica.

En los siguientes días y durante el resto del año, esperamos que los diferentes bancos centrales mantengan una postura restrictiva en su política monetaria, terminando con el ciclo de bajas tasas de interés y elevados estímulos monetarios. Particularmente se espera que el Fed, comience a incrementar las tasas de referencia a partir del mes de marzo, ante la combinación de una economía sólida y niveles altos de inflación, los cuales recientemente han alcanzado 7.5% (niveles no observados desde hace 40 años). Dicho escenario en principio podría limitar la inversión en renta variable, pues además de disminuir la liquidez, incrementa el costo de oportunidad para los inversionistas, mientras que eleva el costo del crédito para las familias, y el costo de financiamiento para las empresas, provocando un menor ritmo de crecimiento económico, al tiempo que se encarecen las valuaciones. Sin embargo, un ciclo alcista en la tasa de referencia también está asociado con una sólida actividad económica, lo cual se ha reflejado de manera positiva en el comportamiento de los mercados accionarios.

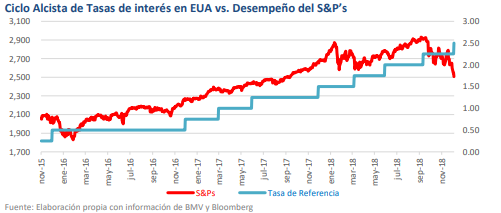

El Desempeño de las Bolsas en EUA durante los ciclos alcistas de Tasas ha sido positivo

En esta nota compartimos cual ha sido el comportamiento que han tenido los mercados accionarios en EUA durante otros ciclos restrictivos de política monetaria, particularmente en las últimas dos ocasiones en EUA (una iniciada en junio del 2004, y la última iniciada en diciembre de 2015), bajo el entendido de que cada ciclo contempla diferentes circunstancias que lo hacen único. En primer lugar, observamos que los mercados han tenido un comportamiento positivo un mes previo al inicio del ciclo restrictivo, con un rendimiento cercano al 2%, gozando todavía del bajo costo de oportunidad. Posteriormente observamos un ajuste en el siguiente mes y medio, en promedio del 11% para los tres principales índices ( S&P’s, DJ y Nasdaq). Sin embargo, lo interesante es señalar que, durante el ciclo alcista de tasas, que en promedio ha durado 30 meses, los mercados suelen tener un buen comportamiento, con avances promedio del 18%, aunque el mayor avance lo logran poco antes de concluir el ciclo, cerca de dos meses antes, alcanzando rendimientos promedio cercanos al 32%.

El IPyC también ha presentado desempeño positivo durante los Ciclos Alcistas de Tasas

En lo que respecta al comportamiento que ha tenido nuestro mercado accionario en los últimos dos ciclos alcistas en las tasas de interés (la iniciada en julio del 2003 y la otra iniciada en diciembre del 2015), observamos que un mes previo al comienzo del ciclo restrictivo, nuestro mercado ha tenido un comportamiento mixto, promediando un rendimiento del 1.5%, y días posteriores al primer incremento en las tasas, promedia un rendimiento negativo del 2.1%. No obstante, destaca que, durante todo el ciclo alcista de tasas, el cual ha durado en promedio cerca de 30 meses, el mercado obtuvo un rendimiento promedio del 33%, alcanzando en su mejor momento un rendimiento promedio del 53.6%, casi 17 meses antes de concluir el ciclo.