Les confieso que no soy del todo objetivo. Me siento frustrado y preocupado por lo que está pasando en la bolsa de EEUU. Pero no por mí, sino por todos los que creen que es una buena idea estar comprado en acciones. Simplemente no están midiendo bien el riesgo que están asumiendo y eso es muy peligroso.

La semana pasada falleció mi suegra, luego de luchar con fiereza hasta sus últimos minutos contra un cáncer. Y nos vinimos con mi mujer a Punta del Este a pasar unos días, descansar y poner las cosas en perspectiva.

Dicho esto, me cuesta ver que el mercado se vuelva totalmente irracional, porque sé cómo termina la película. Ya lo hemos visto otras veces y el futuro no es nada alentador. Lo que vemos hoy ya ha superado el delirio de la burbuja punto com.

Pero también creo que es sumamente valioso lo que podemos aprender, y prepararnos de la mejor manera para lo que vendrá.

Hoy les quiero mostrar un ejemplo concreto que muestra la irracionalidad del mercado en la actualidad, y lo peligroso que es estar comprado en acciones de la bolsa de EEUU.

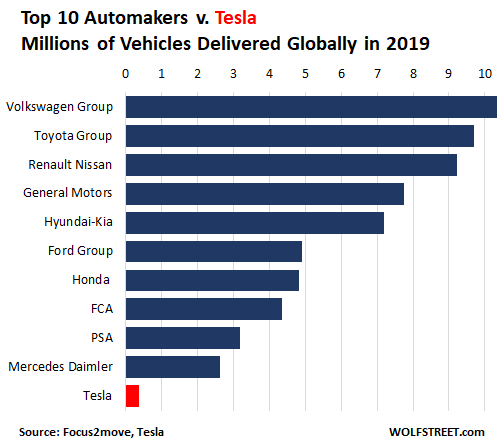

El ejemplo es Tesla (NASDAQ:).

Otra vez está en boca de todos, ya que sus acciones volaron: desde junio de 2019 llevan acumulada una suba de más del 250%.

Como si fuera poco, el miércoles pasado la empresa presentó su reporte de ganancias trimestrales superando las expectativas del mercado, y eso hizo que continuara la fiesta (tras la noticia, sus acciones subieron otro 10% en un sólo día).

Pero no todo es tan bueno como parece. Tesla (NASDAQ:) no sólo tiene una valuación totalmente ridícula, sino que usa algunos trucos para maquillar sus resultados.

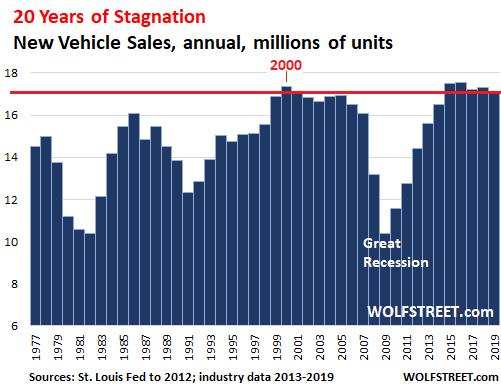

En primer lugar, debemos tener presente que la industria de fabricación de automóviles es de las más maduras y saturadas a nivel mundial.

No estamos hablando de una industria en pleno desarrollo como puede ser el caso de la publicidad online, sino de un mercado que prácticamente no tiene crecimiento.

Para que tengan una idea, las ventas de autos en EEUU están estancadas: en 2019 se vendieron menos unidades que en el 2000.

|