Todos los estimadores van ajustando sus proyecciones productivas para Argentina. El USDA viene atrasado respecto a los analistas institucionales locales, y estos respecto a los privados, por lo que incluso todavía no hay una idea cabal del problema Argentino en los mercados internacionales. Sin embargo la buena producción de soja en Brasil, con presión vendedora, y el hecho de que los fondos especulativos ya tienen una posición muy comprada de poroto y harina de soja en Chicago parecen haber ya descontado esta noticia.

En lo que hace a trigo, la posibilidad de que Ucrania siga con el corredor humanitario, con buen clima para la siembra, y Australia y otros países subiendo oferta, presionan a la baja. Veremos que ocurre luego cuando se plantee un escenario Niño en esos lugares. Por lo pronto se ve debilidad en el mercado de trigo.

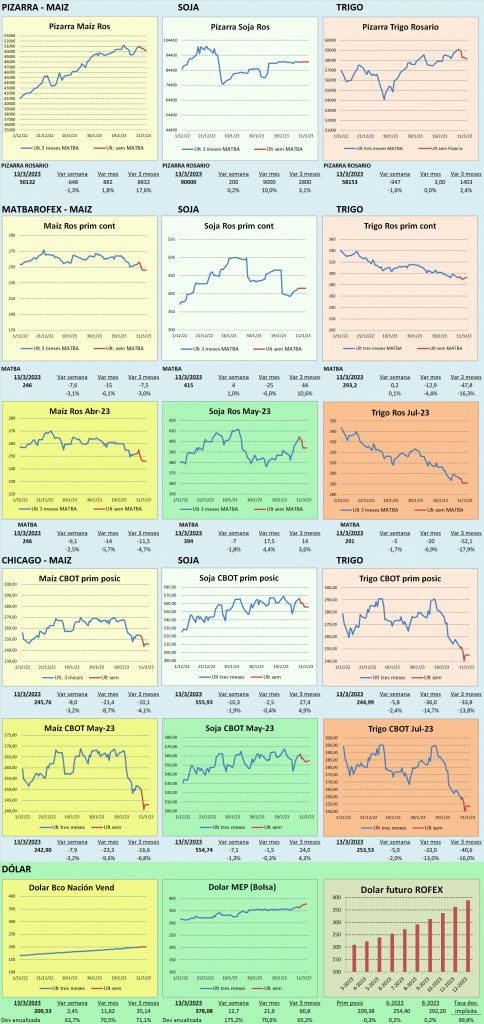

Localmente el gobierno Argentino permitió postergar embarques de maíz, y descomprimió la oferta. Los precios van acomodándose a la baja, aunque el abultado line-up de corto plazo, permitió un ajuste más lento de lo que esperábamos. De todas formas, vemos que el premio por maíz disponible debería caer hasta confluir con el tardío.

La recomendación es vender maíz temprano y remanentes del año pasado, para financiar las operaciones, hasta que aparezca el dólar soja, y si el mismo se produce, avanzaríamos con ventas firmemente. Es necesario prestar atención a los precios para fin de año y para la campaña 23/24 que parecen alto frente a la recomposición productiva proyectada.

Veamos algunos de estos temas con más detenimiento:

SOJA

El USDA ajustó a la suba las exportaciones de EEUU, haciendo que las proyecciones de stocks bajaran para el ciclo 22/23. La relación stocks/consumo bajó a 4,8% de 5,2% estimado previamente. Sin embargo, el mercado sigue poniendo el foco en Sudamérica.

La oferta brasilera de soja presiona los precios a la baja. La cosecha había comenzado lenta, pero al ganar ritmo, los negocios van fluyendo, y se espera se extiendan en los próximos meses.

El problema es que, al tener un avance lento en la comercialización, (35%, contra 48% del año previa y 51% promedio), los productores brasileños no tienen la logística a puerto cerrada, y no tienen espacio para guardar la misma. Esto podría forzar ventas.

En función de todo esto las compras de China inician el año con 16% más de importaciones en los dos primeros meses del año, el volumen más alto desde el 2008. De todas formas, se cree que China está recuperando ritmo de compras no realizadas previamente, por lo pronto no se habla de un incremento de la demanda total esperada.

El problema es el tamaño de cosecha de Argentina. Mientras que el USDA lo redujo en 8 mil.tt. a 33 mill.tt., la Bolsa de Comercio de Rosario la ajusto a 27 mill.tt., en línea con lo que los privados veían a inicios de la semana pasada. Pero el calor de los últimos días podría haber generado recortes mayores.

Se espera el paso de algunas tormentas en Argentina, pero con aportes menores de humedad. Si bien las lluvias llegarían demasiado tarde para recuperar la condición de los cultivos, darían un piso productivo.

MAIZ

La siembra de maíz safrinha en Brasil se hizo algo más lenta que lo normal, lo que podría impactar en rindes, especialmente en Parana y Mato Grosso do Sul, segundo y tercer estado en nivel de producción.

Pero el atraso no es relevante, y las muy buenas condiciones de humedad de lo sembrado en fecha, podría compensar por mejores rindes, el potencial impacto de la siembra tardía del resto.

En Argentina se entró en etapas de definición de rendimiento, con mucho calor y sin lluvias. Esto está teniendo impacto en las proyecciones de rendimiento, que se esperaba fueran mejores a esta altura del año.

Mientras el USDA ajustó a 40 mil.tt. la producción (-7 mil.tt. vs reporte anterior), la Bolsa de Cereales de Buenos Aires ajustó a 37,5 mill.tt. y la de Rosario estimó 35 mil.tt., en línea con los privados, pero quienes temen que deberán seguir ajustando a la baja. Estamos ya en niveles mínimos de oferta en 10 años.

El problema es que ante stocks subiendo en EEUU un 6% respecto al informe anterior, y una buena campaña de safrinha, esto no tendría un impacto tan alto en la producción.

Esta semana se espera el paso de algunos frentes de tormenta sobre Argentina. Las lluvias podrían revertir algo la merma productiva. El problema es que se trataría de aportes menores, en momentos donde muchos de los cultivos tardíos ya están avanzando en etapas reproductivas.

Finalmente, la semana pasada el gobierno argentino dispuso postergar por 180 días las Declaraciones Juradas de Venta al Exterior de maíz con embarque de marzo a julio. Esto quita presión sobre los compradores en cuanto a sus compromisos de embarque.

La baja productiva de Argentina venía llevando a precios del maíz disponible y abril a expectativas muy altas. Sin embargo, los precios internacionales no convalidaban esas expectativas de los productores, haciendo que si los compradores querían cumplir los embarques proyectados, debían incurrir en fuertes pérdidas. Veníamos viendo que o las primas de exportación en Argentina se disparaban todavía más para convalidar los precios que pretenden los productores, o se iba a hacer muy difícil cumplir los negocios proyectados. Finalmente ocurrió lo segundo y los precios comenzaron a ajustar a la baja.

La idea es que los mismos tiendan a los valores del maíz tardío, pero vienen resistiendo porque hay un line-up de buques demandante en las próximas semanas. Pero la duda es como seguiremos en los próximos meses.

TRIGO

La cercanía de una extensión en el acuerdo del corredor humanitario, que permitiría continuar con las exportaciones de trigo Ucraniano, presiona negativamente sobre el trigo.

En tanto las condiciones de cultivo de Ucrania vienen muy bien.

En EEUU el trigo de invierno de Kansas reportó una caída en las condiciones buenas a excelentes de 2 puntos a 17% bueno a excelente, aunque le clima viene mejorando. Australia volvió a incrementar su producción de trigo a 39 mill.tt. (+2 mill.tt.). Recordemos que La Niña favorece la producción en esa región del mundo. Teniendo presente que el año próximo sería Niño, podríamos ver caer en el mediano plazo la producción.