- Se publicaron las minutas de la reunión de agosto en la que la tasa quedó en 11.25%.

- La junta reconoce la mejora de la inflación, pero prioriza un enfoque de prudencia.

- Actualizamos nuestro pronóstico para la tasa, ya no esperamos bajas en 2023.

El espacio para que las tasas permanezcan sin cambio es amplio

Además del dato de inflación, hoy se publicaron las minutas correspondientes a la reunión de política monetaria que Banxico sostuvo la segunda semana de agosto. El documento permite ver que la Junta de Gobierno ha virado en un sentido hawkish y ahora los miembros están alineados en torno a la permanencia de las tasas de interés en niveles elevados. Lo anterior coincide con el tono de cautela que anticipábamos en nuestra nota de inflación y refuerza el énfasis que se ha puesto en los últimos meses sobre los riesgos asociados a las presiones provenientes del mercado interno y a las que puedan surgir por un repunte en los precios de energéticos y agropecuarios. En ese sentido, hace unos días actualizamos nuestros pronósticos de corto plazo y para la tasa de referencia cambiamos la expectativa de que el ciclo de recortes comenzará a finales de 2023, pues ahora esperamos que no haya cambios en lo que resta del año y que las primeras bajas aparezcan hasta el 1T-24.

La junta reconoce la mejora de la inflación, pero prioriza un enfoque de prudencia

Desde nuestra perspectiva, lo más destacado de las minutas es justamente ese cambio en el tono de la guía prospectiva. En lugar de las señales que abrían la puerta a la valoración de recortes en los próximos meses, ahora todos los miembros dieron algún comentario en el sentido contrario. La mayoría de los participantes subrayaron el calificativo de “prolongado” para referirse al periodo que abarcará la actual postura restrictiva, pero incluso se mencionó que no debe descartarse un mayor apretamiento si las condiciones lo requieren y, en otro momento, que no es adecuado esperar un escenario de recortes numerosos en 2024. Esta conversación se dio incluso cuando la valoración del panorama inflacionario fue más positiva que anteriormente, pues se resaltaron algunos patrones de la inflación subyacente, como el que las variaciones mensuales anualizadas se ubican cerca del límite superior del objetivo.

¿Qué esperar?

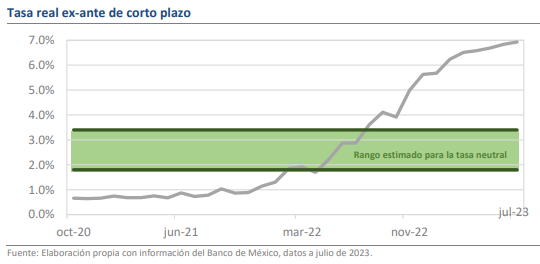

Desde su enfoque de administración de riesgos, Banxico sigue extremando precauciones para hacer frente al peor episodio inflacionario de las últimas dos décadas. Las minutas dejan ver que las autoridades serán más exigentes al requerir evidencia de que la normalidad ha regresado al proceso de formación de precios y es posible que el debate sobre los recortes a la tasa solo regrese cuando la inflación anual esté mucho más cerca del nivel de 4.00%. Por ahora, creemos que la convergencia con el rango objetivo ocurrirá en el tercer trimestre de 2024 por lo que el espacio para que las tasas permanezcan en estado de inamovilidad es amplio.