- Se publicaron las minutas de la reunión de agosto en la que la tasa llegó a 8.50%.

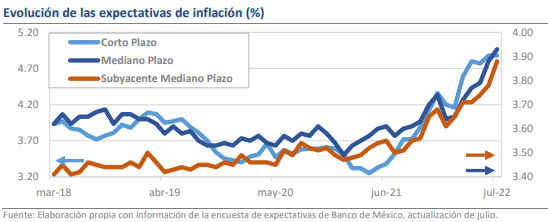

- Crecen los riesgos de que la inflación sea un problema más estructural que pasajero.

- Revisamos nuestro pronóstico para la tasa al cierre de 2022 de 9.75% a 10.25%.

El Banco mantendría el ritmo de apretamiento, incluso si eso significa desligarse de la Fed

Hoy se publicaron las minutas correspondientes a la decisión del pasado 11 de agosto, cuando se dio el segundo incremento consecutivo de 75 puntos base (pb) a la tasa de referencia, que llegó a 8.50%. El documento muestra que la discusión estuvo dominada por un tono más hawkish y de mayor preocupación que el que reflejó el comunicado, pues varios de los miembros perciben señales de un posible desanclaje de las expectativas, así como una mayor incidencia de los factores locales en el ciclo inflacionario. Adicionalmente, estos elementos se consideraron antes de que se presentaran los datos de inflación de la primera quincena de agosto, que brindaron una de las mayores sorpresas alcistas del año, por lo que, aunque inicialmente pensábamos que era factible que el Banco Central moderara el ritmo de normalización de la postura en las próximas reuniones, las minutas y los datos recientes fortalecen notablemente las probabilidades de que tengamos un tercer incremento de 75 pb.

Crecen los riesgos de que la inflación sea un problema más estructural que pasajero

Desde nuestra perspectiva, uno de los aspectos más relevantes de las minutas tiene que ver con el cambio de tono en la discusión sobre la dinámica de precios en el país. Aunque ya se percibía una elevada cautela en los meses anteriores, hay comentarios que hacen ver que la incomodidad es mayúscula al interior de la junta respecto a los resultados recientes. Además, varios de los miembros coincidieron en que hay indicios de que las expectativas comienzan a desanclarse, lo que sería una de las señales más contundentes del deterioro en el panorama. Incluso un miembro consideró que con los movimientos recientes a la postura monetaria no se ha podido contrarrestar el deterioro en el proceso de formación de precios y que ahora será necesario restituir la confianza en el compromiso del Banco para alcanzar sus objetivos. En nuestra opinión, dicha postura cristaliza bien el clima que emanan las minutas y advierte del sentido de urgencia que mantendrá la junta para hacer frente a una amenaza creciente.

La inflación mexicana tiene determinantes propias

Asimismo, a diferencia de otras ocasiones en las que había varias referencias a los factores globales, como la tendencia de los precios de los energéticos o las disrupciones a las cadenas de valor, ahora prevalecieron los comentarios sobre los elementos locales. Dentro de estos se encuentran la inflación de servicios, que con 5.2% anual no ha dejado de empujar y está más conectada a las presiones internas de demanda, pero también se habló sobre la sequía en varias regiones del país y sobre los incrementos salariales, que, junto con el desanclaje de las expectativas, podrían ser uno de los detonantes de una inflación más estructural que transitoria. Llama la atención que se mencionó a la inseguridad como otro de los elementos locales que podrían afectar al proceso de formación de precios, pues es la primera vez que aparece una referencia tan clara y se da en un contexto en el que están documentadas las presiones del crimen de organizado a grupos de productores y comerciantes de alimentos.

Los temas de crecimiento de la actividad pasarán a segundo orden

Otro de los aspectos que soportan la visión más hawkish de la junta tiene que ver con la percepción de mejora en la actividad económica. La mayoría de los miembros consideraron que las condiciones de holgura se han reducido al grado de que se incluyeron comentarios como “al excluir los servicios profesionales y de apoyo, la brecha parece haberse cerrado”, “no hay señales clares de desaceleración económica” e incluso “las condiciones cíclicas pasan a segundo término hasta que se logre controlar la inflación”. Estas perspectivas parecen haber sido validadas por los datos que se publicaron hoy, pues tanto el PIB como el IGAE mostraron más resiliencia que la esperada dada la coyuntura global. Así y dada la importancia que los miembros asignan a llevar la tasa a un territorio moderadamente restrictivo, la valoración sobre el impacto que la postura monetaria podría tener en el crecimiento económico reduciría su peso en decisiones futuras.

Rumbo económico

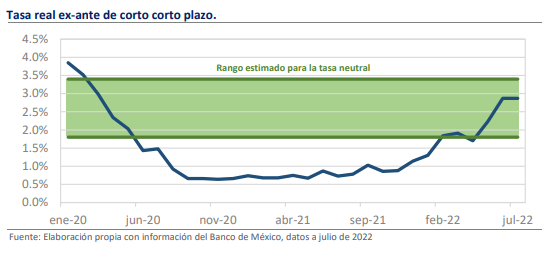

En suma, pensamos que la percepción de riesgo inflacionario al interior del Banco Central se ha incrementado notablemente y, aunque los participantes evitaron realizar pronunciamientos sobre el futuro de la tasa, la necesidad de acción ante inflaciones que siguen sorprendiendo inclina las probabilidades en favor de un incremento de 75 pb base en la próxima reunión, incluso si eso significase desligarse de la decisión en Estados Unidos. Bajo la misma línea, es difícil pensar en que habrá un cambio de postura radical que permita pasar de alzas de 75 pb a solo 25 en los próximos meses, por lo que estamos revisando al alza nuestro pronóstico de tasa de referencia al cierre de año desde 9.75% hasta 10.25%, contemplando alzas de 50 pb en noviembre y diciembre. Dado que los miembros han puesto el énfasis en alcanzar niveles de restrictividad moderados y la tasa real apenas ha superado los niveles de neutralidad, creemos que aún hay espacio para seguir con los ajustes.