- La tasa de referencia pasará de 8.50% a 9.25%, undécimo movimiento del ciclo.

- El pronóstico de inflación general para el último trimestre subió de 8.1% a 8.6%.

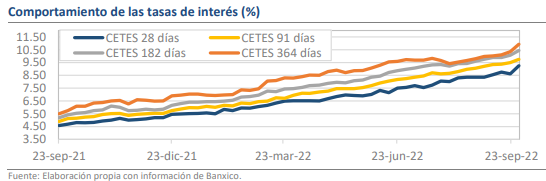

- El mercado anticipa que la tasa alcanzará niveles de 11.0% el próximo año.

La tasa real comienza a adentrarse en territorio restrictivo

El día de hoy se anunció un incremento de 75 puntos base a la tasa de referencia mexicana, que pasará de 8.50% a 9.25%. El movimiento es el undécimo desde que comenzaron las alzas en junio de 2021 y el tercero por esta magnitud. La decisión fue adoptada de manera unánime y aunque el comunicado tiene pocos cambios, emana un mayor pesimismo que en las reuniones previas, sobre todo por las revisiones al alza en los pronósticos para la inflación general y subyacente. Ahora, durante el cuarto trimestre de 2022 se espera una inflación promedio de 8.6%, que es un ajuste considerable desde el 8.1% que se pensaba en agosto y que implica una mayor probabilidad de que se observen tasas de 9.0% anual en los próximos meses. Además, para el cuarto trimestre del próximo año, el pronóstico se actualizó desde 3.2% hasta 4.0%, siendo la primera ocasión en la que el Banco duda de la convergencia con el objetivo de inflación en 2023. Ante ello es posible que se consideren aumentos más pronunciados a la tasa en los siguientes meses, pero esperaremos a conocer la información de las minutas y los próximos datos de inflación para revisar nuestro estimado de tasa de referencia, que actualmente se ubica en 10.25% para el cierre de año.

El comunicado mantuvo pocos cambios y un tono hawkish

Como es habitual, el comunicado agrega poca información más allá de las estimaciones de del Banco, sin embargo, en lo esencial, los miembros no han modificado su postura y ven un considerable sesgo al alza en el balance de riesgos para la inflación, además de asegurar un actuar que propicie la convergencia con los objetivos. No obstante, en el documento se reconoce que las expectativas de corto y mediano plazo han vuelto a incrementarse y que los shocks inflacionarios han sido de mayor amplitud y temporalidad que lo estimado. La primera ocasión en la que se dio un incremento de 75 pb fue en la reunión de junio, cuando la inflación y el pronóstico para el último trimestre del año eran de 7.5% anual, por lo que sería entendible que el deterioro en el entorno de precios fuera atendido mediante alzas a la tasa de referencia de mayor magnitud o en mayor cantidad que lo que se contemplaba inicialmente. Más aún, hasta antes de la decisión de hoy, la tasa real se encontraba apenas 25 puntos arriba del umbral de restrictividad, lo que deja ver que hay un amplio camino por recorrer para alcanzar niveles que permitan una mejor contención de las presiones inflacionarias.

Rumbo Económico

Ante el escenario descrito y dada la postura adoptada por la Fed la semana pasada, los mercados de tasas han retomado una pendiente inclinada. En la subasta de esta semana, por ejemplo, el CETE de 364 días se ubicó en 10.93%, casi 150 puntos base por encima del nivel que tenía en la reunión de agosto, lo que muestra la dimensión del ajuste que han tenido las expectativas. De momento, no consideramos que existan equilibrios en la Junta de Gobierno para que se dé un aumento de más de 75 pb o para que la acción se desligue de lo hecho en EUA, por lo que consideramos que el escenario más viable sigue siendo el de una tasa que se ubique cerca de 10.25% al cierre de 2022, aunque la agenda de alzas seguirá el próximo año. Dado que el anuncio ya había sido descontado por los mercados, el peso mexicano tuvo poca reacción y de momento cotiza en los mismos niveles de las últimas 3 horas ($20.10 – $20.20).