Habrán visto que últimamente estoy muy insistente en no dejar que se les escape ninguna oportunidad. Soy consciente de esta inusual insistencia. ¿Quieren saber por qué? Porque todo indica que se acerca el momento que vengo esperando hace meses o incluso un año: se viene una gran caída en la bolsa de los Estados Unidos.

Y lo que más me entusiasma es que cada uno de los que está leyendo estas líneas puede ganar fuertemente. Estoy pensando en retornos que deberían superar cómodamente el 30%. Pero para eso tienen que actuar de manera inteligente e inmediata. De otro modo, van a dejar pasar una excelente oportunidad.

Para que entiendan a fondo dónde está la oportunidad, les voy a contar qué pasó con las acciones que eran las veneradas al final de las últimas cuatro décadas y cómo terminaron. Entonces van a entender que no tiene NINGÚN sentido pensar que es buena estrategia aferrarse a acciones como Facebook (NASDAQ:FB), Amazon (NASDAQ:AMZN), Apple (NASDAQ:AAPL), Netflix (NASDAQ:NFLX) o Google (NASDAQ:GOOGL).

Sigan leyendo hasta el final. Esta nota vale cada segundo de su tiempo.

Uno de los errores más comunes de los inversores es que esperan que las condiciones del pasado reciente se mantengan indefinidamente en el tiempo. Pero eso simplemente no sucede ya que las circunstancias siempre cambian.

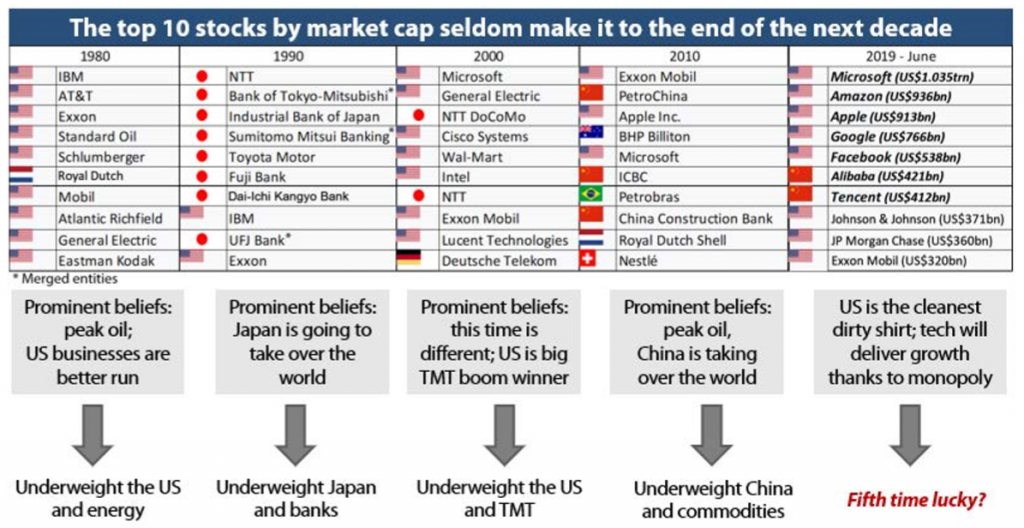

Para que visualicen esto, les preparé un análisis que está basado en un artículo escrito por Louis-Vincent Gave para el blog de Evergreen Gavekal.

Quiero que presten atención a cuáles eran las 10 empresas más grandes del mundo al final de cada década, empezando por la década de 1970:

En la década de 1970, había un consenso general de que la inflación era algo inherente a la democracia. Como resultado, las únicas acciones que valía la pena comprar eran las de compañías que tuvieran activos físicos y especialmente productores de commodities.

Por este motivo, a comienzos del año 1980 las compañías ligadas a la energía representaban un tercio del índice MSCI World, y 6 de las 10 empresas más grandes del mundo.

Los que se quedaron comprados en 1980 en las 10 empresas más grandes del mundo hubieran tenido resultados dispares en los años siguientes. Hubieran ganado con compañías como IBM (NYSE:IBM), Kodak y General Electric (NYSE:GE), pero hubieran perdido fuertemente con las petroleras y con AT&T.

En la década de 1980, el panorama cambió rotundamente. La creencia generalizada era que Japón se iba a convertir en la mayor potencia mundial y que era obligatorio tener acciones japonesas.

Por esto en 1990, de las 10 empresas más grandes del mundo, 8 eran japonesas. En enero de ese año las compañías niponas representaban el 45% del índice MSCI World.

Sabemos cómo terminó esto: quien estuvo comprado en 1990 en acciones de Japón, hoy todavía estaría un 40% abajo, casi 30 años después.

En la década de 1990 nuevamente el relato dominante había cambiado: al final de este periodo encontramos entre las 10 compañías más grandes del mundo a compañías de la “vieja economía” y también a tecnológicas de la era de Internet.

En ese momento, estas nuevas firmas tecnológicas, de medios, y telecomunicaciones conformaban un tercio del índice MSCI World.

Aquellos que se quedaron comprados en el año 2000 en estos gigantes tecnológicos, sufrieron pérdidas de entre el 60% y el 80% en los próximos dos años.

Una vez más, en la década del 2000 el paradigma también cambió. Ahora la nueva moda era China y la creencia de que este país iba a conquistar el mundo.

Esto también tenía un efecto sobre empresas ligadas a la energía (empujadas por el incansable apetito chino por commodities como el petróleo, cobre, níquel, o carbón).

Para comienzos del año 2010, 5 de las 10 empresas más grandes del mundo estaban ligadas a la energía, mientras que por primera vez, 3 eran empresas estatales chinas (bajo control del partido comunista chino).

Quienes se quedaron comprados en el año 2010 en estas empresas, tuvieron un comportamiento dispar. Ganaron fuertemente quienes apostaron por Apple (NASDAQ:AAPL), Microsoft (NASDAQ:MSFT) y Nestlé (SIX:NESN), pero perdieron quienes apostaron a la historia de crecimiento imparable en China (PetroChina (HK:0857), Petrobras (NYSE:PBR) y BHP).

¿Y qué deberíamos esperar ahora, cuando estamos llegando al fin de la década de 2010?

Lo que demuestra la historia, es que quien evitó invertir en la moda de cada década consiguió evitar brutales pérdidas en los años siguientes. Todas las modas terminan y las creencias que parece que durarán por siempre, también.

Incluso más: los inversores más exitosos del mundo siempre apostaron en contra de la moda de la última década y obtuvieron ganancias sorprendentes. Nuestra estrategia está orientada justamente por este lado.

El plan:

Algunos datos del presente que nos deberían dejar pensando:

- EEUU representa el 56% del índice MSCI World (nunca en la historia fue tan alta esta ponderación).

- La capitalización bursátil de todo el sector bancario europeo es menor a la de JP Morgan (NYSE:JPM).

- El volumen diario operado en Amazon (NASDAQ:AMZN) supera al de la bolsa de Hong Kong.

Estamos en un punto de inflexión, en donde los paradigmas serán reemplazados por otros nuevos. La evidencia empírica lo ha demostrado una y otra vez a lo largo del tiempo.

En este momento, estar comprado en acciones de EEUU (y en especial en empresas tecnológicas) creyendo que las condiciones actuales se mantendrán por siempre, es simplemente un error.

Se vienen tiempos complicados para los activos tradicionales. Creo que es momento de evaluar y posicionarse de una manera inteligente para lo que viene.