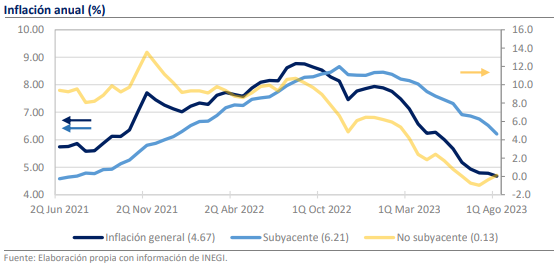

- Durante la 1ra quincena de agosto la inflación descendió de 4.78% anual a 4.67%.

- Los energéticos (+0.8% q/q) repuntaron y fueron el origen principal de las presiones.

- La subyacente sorprendió a la baja con 6.21% anual vs el pronóstico de 6.24%.

Banxico reaccionaría con cautela ante la variedad de riesgos en el horizonte

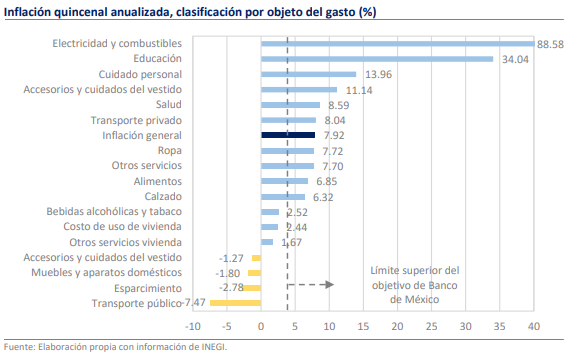

Esta mañana se publicaron las cifras de inflación correspondientes a la primera quincena de agosto. Los resultados estuvieron cerca de lo pronosticado por el consenso con una tasa anual de 4.67% (4.63% est.) y una quincenal de 0.32% (0.28% est.). Al interior, la dinámica fue diferente a lo habitual de los últimos meses pues fue la inflación no subyacente (0.72% quincenal) la que metió presión, mientras que la subyacente sorprendió a la baja (0.19% vs 0.22% est.). En esa dicotomía pesó más el primero de los efectos y aunque a tasa anual la inflación general disminuyó desde el nivel previo de 4.78%, si se anualiza la tasa de la quincena la inflación equivaldría a un nivel de 7.92%, lo que probablemente será recibido con cautela por parte de Banco de México, sobre todo porque en las últimas reuniones de política monetaria se ha insistido en los riesgos de un repunte del no subyacente. En unos momentos más se darán a conocer las minutas de la sesión de hace 2 semanas, lo que dará mayor claridad sobre el impacto que el dato podría tener en los miembros de la junta de gobierno.

Los energéticos (+0.8% q/q) repuntaron y fueron el origen principal de las presiones

Aunque en términos absolutos, la variación quincenal de los precios fue mayor al promedio histórico para la primera quincena, el dato de 0.32% no es desproporcionado y de hecho en los 7 años entre 2016 y 2022 se ha registrado una inflación quincenal mayor a 0.30% en 5 ocasiones. Como mencionamos anteriormente, la mayor parte de las presiones provienen del no subyacente y particularmente de los precios de los energéticos que subieron a un ritmo de 1.14% quincenal vs variaciones de 0.00% en el mismo periodo de 2022 y de -3.60% en el de 2021. Este movimiento está relacionado con las alzas en los precios de las referencias internacionales que se registraron desde finales de junio, cuando Arabia Saudita anunció que recortaría su producción de crudo en una mayor medida que la acordada por la OPEP.

La inflación subyacente sorprendió a la baja con 6.21% anual vs el pronóstico de 6.24%

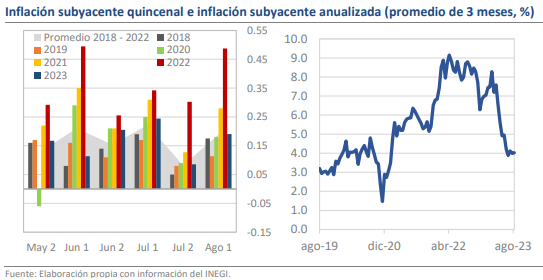

No obstante, y sin dejar de reconocer los riesgos para la convergencia que vienen con el repunte en los energéticos, creemos que el comportamiento de la inflación subyacente es un aspecto positivo. Lo anterior porque en 4 de las últimas 5 quincenas, este componente ha tenido resultados que se alinean con su desempeño histórico, algo que ayuda a configurar un patrón de estabilización en niveles más aceptables. De hecho, el promedio de 3 meses de la inflación quincenal anualizada lleva 4 quincenas ubicándose en un rango entre 3.9% y 4.1%, lo que parece ser una de las primeras señales de la cercanía con la normalidad tras las disrupciones provocadas por la pandemia. Además, el resultado de las mercancías (0.16% quincenal, 3.98% anualizado) fue destacado y podría anticipar una baja mayor del subyacente en septiembre, una vez que se disipe el ruido estacional que genera la actualización de las colegiaturas.

La actualización de las colegiaturas fue mayor que en años previos

En relación con esto último, destacamos el avance de 0.23% que tubo el rubro de servicios y que contribuyó con el 53% de la inflación subyacente de la quincena. Aunque por si sola esta no es una cifra alarmante, si es mucho más elevada de lo que se suele observar en agosto, cuando los precios de los servicios turísticos descienden por el fin de la temporada vacacional. En esta ocasión, el impulso de las colegiaturas es notorio, pues la inflación ahí fue de 1.40% quincenal vs 0.97% en 2022 y 0.51% en 2021, lo que sugiere que podría haber tanto un efecto de compensación, como un buen margen provisto por la elasticidad de la demanda a través del crecimiento en los ingresos de los hogares. Desde la perspectiva de objeto del gasto el efecto es más notorio, pues la categoría de educación fue la segunda con la mayor inflación en estas primeras dos semanas y el único outlier junto con los combustibles. De haber tenido un comportamiento más normal, creemos que la inflación subyacente habría sido cercana a 0.1%.

¿Qué esperar?

Con el dato de la primera quincena de agosto, la inflación está muy próxima a llegar a su zona de equilibrio para la última parte del año. Hacia adelante, creemos que los avances serán marginales y nuestro pronóstico para el cierre se mantiene en 4.50%. Independientemente de ello, nuestra lectura del escenario sigue siendo más favorable que hace unos meses y esperamos que el camino hacia el objetivo de Banxico se retome de forma contundente a inicios de 2024.